Obtenir le modèle :

Résumer cet article avec :

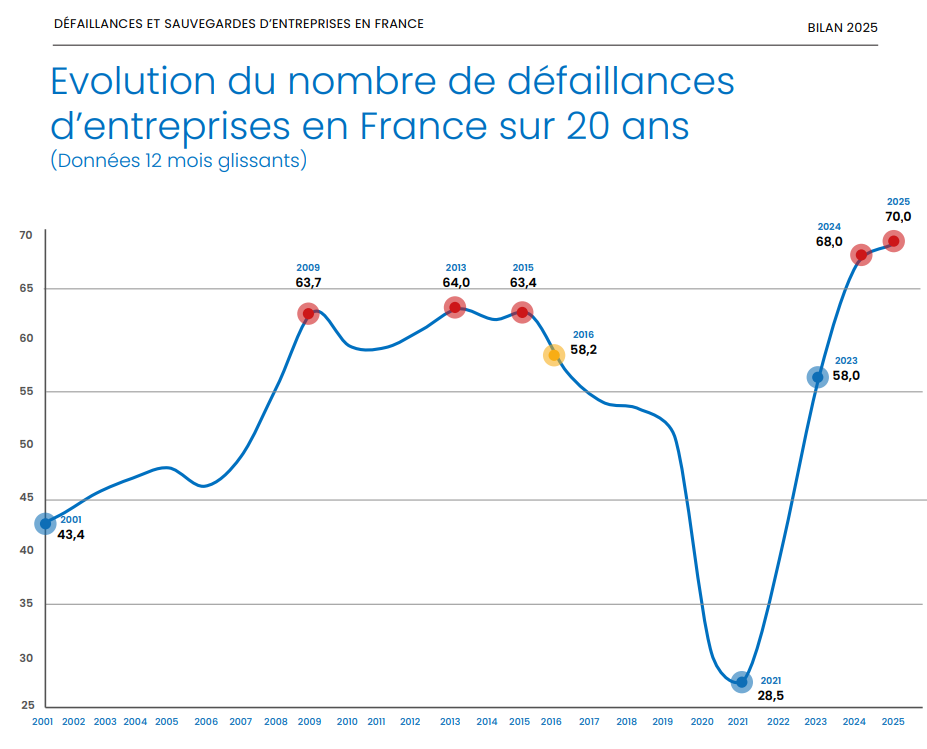

Les tristes records s’enchaînent. L’étude d’Altares sur les défaillances d’entreprise au quatrième trimestre 2025 le confirme, avec près de 70.000 faillites enregistrées sur l’ensemble de l’année. Un niveau inédit, qui marque une nouvelle étape dans la dégradation du tissu économique français.

Pour autant, les chiffres du dernier trimestre dessinent une trajectoire moins linéaire qu’il n’y paraît. Si les défaillances restent à un niveau très élevé, leur progression ralentit nettement en fin d’année, laissant entrevoir une possible inflexion après plusieurs exercices de forte accélération.

Ce décalage entre volumes records et dynamique plus modérée pose une question centrale pour les directions financières : assiste-t-on à un simple palier conjoncturel ou à une transformation plus profonde du risque client, notamment en matière de trésorerie et de paiements interentreprises ?

Je trouve ce logiciel de recouvrement très fonctionnel, très bon suivi des relances à effectuer, tableau de bord clair et précis. Le service client est réactif.

Stéphanie H. - Chargée de recouvrement

Découvrir LeanPay 👉

Un record de défaillances, mais une dynamique qui change

Au quatrième trimestre 2025, la France enregistre 19.024 ouvertures de procédures collectives, un niveau jamais atteint sur un T4. Ce chiffre vient clore une année déjà marquée par des volumes de défaillances historiquement élevés, confirmant la profondeur des difficultés rencontrées par de nombreuses entreprises.

Pour autant, la lecture des données publiées par Altares révèle une évolution plus nuancée. La progression observée au quatrième trimestre 2025 s’établit à +1,7 %, bien en deçà des hausses à deux chiffres enregistrées sur les mêmes périodes en 2023 (+38 %) et 2024 (+10 %).

Cette inflexion ne marque pas un retour à la normale, mais plutôt un changement de dynamique dans la nature des procédures ouvertes.

Comment se répartissent les procédures au quatrième trimestre ?

Au quatrième trimestre 2025, la répartition des défaillances met en évidence des arbitrages différents de la part des entreprises en difficulté.

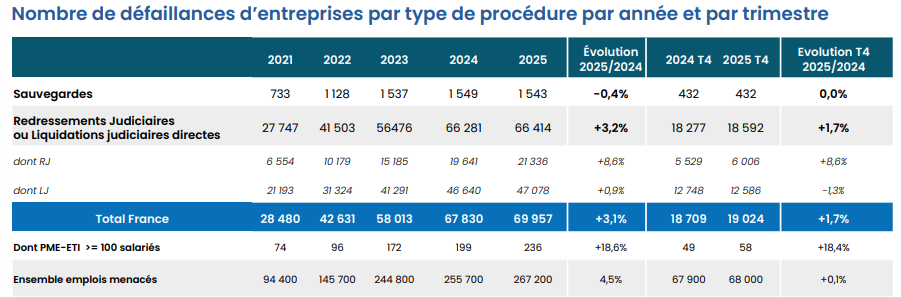

- Les liquidations judiciaires directes demeurent majoritaires, représentant environ 66 % des procédures (comprenant notamment Brandt France et Casa France), mais leur nombre recule de 1,3 % sur le trimestre, signe d’un léger infléchissement des cessations immédiates d’activité ;

- Les redressements judiciaires progressent sensiblement, concentrant près de 32 % des ouvertures, avec une hausse de 8,6 % sur le T4, traduisant une volonté de poursuivre l’exploitation sous protection judiciaire. Parmi les entreprises en redressement, nous retrouvons Ikks Retail et Claire’s France ;

- Les procédures de sauvegarde se stabilisent à 432 ouvertures, soit 0 % d’évolution par rapport au quatrième trimestre 2024, confirmant leur place marginale dans l’ensemble des procédures ouvertes. La Société Française du Radiotéléphone (SFR) fait partie des 432 ouvertures.

Derrière ces chiffres, une réalité se dessine : la pression sur la trésorerie demeure forte, mais elle s’exprime différemment. Plutôt que des cessations brutales, le dernier trimestre 2025 met en lumière des situations intermédiaires, où les entreprises cherchent à gagner du temps, à réorganiser leur activité ou à renégocier leurs équilibres financiers. Une évolution qui complexifie la lecture du risque pour leurs partenaires commerciaux.

PME et ETI : un risque toujours élevé sur les encours

Derrière le ralentissement global observé en fin d’année, la situation reste particulièrement tendue pour les entreprises générant des volumes d’activité et d’encours importants. L’étude d’Altares met en évidence une exposition persistante des PME et des ETI aux procédures collectives :

- Une hausse marquée des défaillances des entreprises de 100 salariés et plus

En 2025, 236 procédures ont été ouvertes pour cette catégorie, soit une progression de 18,6 % par rapport à 2024.

- Une dynamique toujours supérieure à la moyenne nationale en fin d’année

Au quatrième trimestre 2025, 58 PME et ETI de cette taille ont fait l’objet d’une procédure collective, confirmant une vulnérabilité plus forte que celle observée à l’échelle globale.

- Un impact direct sur les chaînes de paiement interentreprises

Ces entreprises concentrent des volumes d’achats et d’encours élevés, ce qui accroît mécaniquement l’exposition des fournisseurs lorsque la trésorerie se tend ou que les capacités de paiement se dégradent.

Pour les directions financières et les équipes en charge du poste clients, ces éléments rappellent que la taille d’un client ne constitue pas, à elle seule, un indicateur fiable de solidité, et que l’exposition sur les encours doit être appréciée avec une lecture plus fine du risque.

Secteurs et régions : des fragilités très contrastées

Certains secteurs amorcent une amélioration progressive en fin d’année. La construction poursuit son redressement avec une baisse de 8,1 % des défaillances par rapport au quatrième trimestre 2024, portée notamment par le gros œuvre (-9 %) et les travaux publics (-13 %). Le transport routier de marchandises affiche également une amélioration marquée (-16,3 %), tandis que le commerce (+1,6 %) montre des signes de stabilisation après plusieurs trimestres de tension.

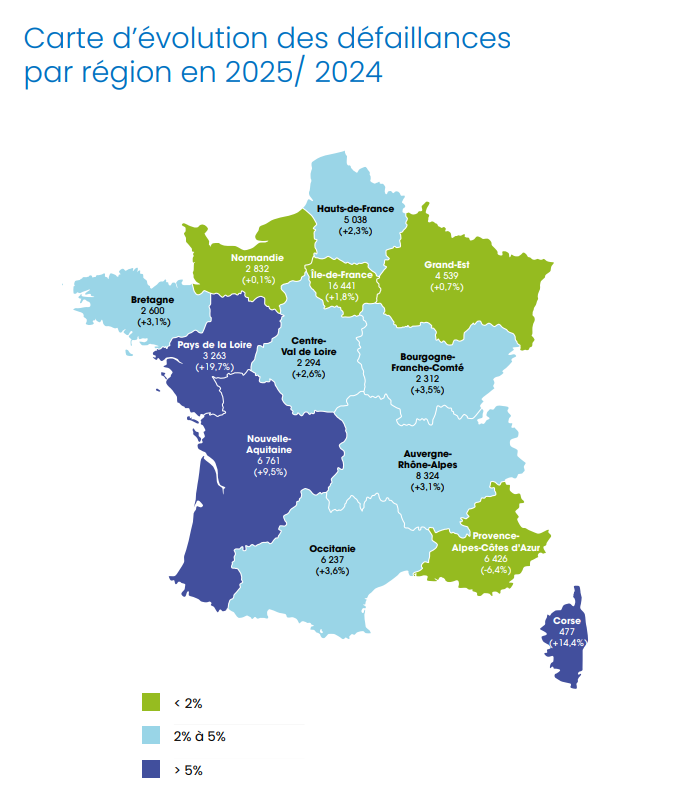

Ces contrastes sectoriels se doublent de disparités territoriales marquées. En fin d’année 2025, cinq régions repassent dans le vert (Normandie, Hauts-de-France, Provence-Alpes-Côte d’Azur, Auvergne-Rhône-Alpes, Grand Est), tandis que d’autres concentrent une part croissante des difficultés, comme la Bourgogne-France-Comté, le Pays de la Loire, la Corse, et les territoires ultramarins (hormis la Réunion).

Pour les directions financières, ces écarts illustrent un point clé : le risque client ne se situe plus uniquement dans le volume ou la taille des entreprises, mais dans la combinaison des secteurs, des territoires et des comportements de paiement. Dans un environnement aussi fragmenté, la gestion du poste clients nécessite une approche différenciée, capable d’ajuster les politiques de crédit et de paiement en fonction des profils réellement exposés.

Retards de paiement et procédures collectives : le lien se resserre

La dégradation des comportements de paiement accompagne, et parfois précède, l’ouverture de procédures collectives. Selon Thierry Millon, directeur des études d’Altares, “le retard moyen de paiement a touché un niveau plus haut depuis la Covid, au-delà de 14 jours accentuant fortement le risque commercial.”

Dans ce contexte, certaines entreprises fragilisées utilisent les délais de paiement comme une variable d’ajustement. Cette stratégie permet certes de préserver temporairement leur liquidité, mais non sans risque pour leurs partenaires commerciaux.

En effet, cette dégradation des comportements de paiement se traduit par plusieurs effets en chaîne :

- une augmentation progressive des encours clients ;

- un allongement du DSO, même en l’absence d’impayé formel ;

- une forte exposition des fournisseurs, en particulier lorsque les volumes sont concentrés sur quelques clients.

Cette dynamique éclaire également l’évolution observée dans la nature des procédures collectives. La baisse des liquidations judiciaires directes, combinée à la hausse des redressements judiciaires, traduit davantage de situations intermédiaires : des entreprises encore actives, mais dont les capacités de règlement se dégradent progressivement.

Pour les créanciers, le risque devient alors moins brutal, mais plus diffus et plus difficile à détecter. Les retards de paiement ne relèvent plus d’un simple dysfonctionnement administratif ; ils constituent un signal avancé de fragilité financière, susceptible d’annoncer des difficultés plus profondes.

La lecture fine des comportements de paiement devient alors un enjeu central. Savoir distinguer un retard ponctuel d’une dérive structurelle, ajuster les actions en conséquence et limiter l’exposition avant l’ouverture d’une procédure collective constitue un levier clé de sécurisation de la trésorerie.

2026 : pourquoi la vigilance reste de mise pour les directions financières

Les chiffres du quatrième trimestre 2025 laissent entrevoir une possible inflexion de la dynamique des défaillances. Le ralentissement du nombre de procédures ouvertes et la stabilisation progressive de certains indicateurs constituent des signaux encourageants, après plusieurs années de dégradation rapide.

Néanmoins, ces éléments ne suffisent pas à conclure à un retour à la normale. Les fragilités économiques demeurent, en particulier pour les entreprises dont les équilibres financiers restent tendus. Les perturbations logistiques et l’adaptation à de nouvelles contraintes réglementaires (facturation électronique, MACF) continuent de peser sur les trésoreries.

En 2026, l’enjeu ne consiste plus uniquement à réagir aux défaillances avérées, mais à anticiper les fragilités. La capacité à suivre l’évolution des encours, à analyser les comportements de paiement et à ajuster les décisions de crédit devient un levier central pour sécuriser la trésorerie et accompagner l’activité dans un environnement encore incertain. Comme l’annonce Thierry Millon, “les entreprises devront donc redoubler d’audace et conjuguer prudence financière et anticipation stratégique pour rester compétitives.”

LeanPay : des leviers concrets pour sécuriser le poste clients

Les enseignements de l’étude Altares montrent que le risque ne se limite pas aux défaillances constatées. Il se manifeste aussi par des tensions de trésorerie, des retards de paiement persistants et des situations très différenciées selon les secteurs et les territoires. Dans cette configuration, LeanPay s’inscrit comme un outil de pilotage du poste clients, en mobilisant des fonctionnalités directement utiles pour agir sur les principaux points de friction identifiés.

- Relance clients : structurer les relances et maintenir une régularité dans le suivi, alors que les retards de paiement tendent à s’installer et à se diffuser.

- Reporting de recouvrement : suivre l’évolution du poste clients en temps réel (DSO, encours client, prévisionnel d’encaissement…), afin d’objectiver la situation et d’arbitrer plus rapidement.

- Portail client avec plateforme de paiement : réduire les frictions côté règlement en simplifiant le parcours de paiement de vos clients.

- Gestion du risque : piloter le risque client à l’aide du scoring et des limites de crédit conseillé, synchronisés automatiquement grâce aux intégrations avec les principaux fournisseurs d’informations financières (Altares, Creditsafe, Ellisphere, Infolegale) et assurances-crédit (Coface, Allianz Trade).

- Gestion des litiges : tracer et organiser les litiges susceptibles de bloquer le paiement, notamment lorsque les tensions financières se renforcent.

- Gestion du contentieux : structurer le suivi des dossiers contentieux, de leur constitution jusqu’à leur résolution, lorsque la situation bascule vers une procédure collective.

En s’appuyant sur ces fonctionnalités, LeanPay accompagne les directions financières des PME, ETI et groupes dans une approche du poste clients centrée sur la visibilité, la priorisation et la maîtrise du risque.

Sollicitez-nous pour découvrir notre logiciel de crédit management !

Obtenir le modèle :

Obtenir le modèle :