Obtenir le modèle :

Résumer cet article avec :

Dans de nombreuses PME et ETI, le recouvrement repose encore sur des règles génériques appliquées à tous les clients (mêmes délais, mêmes messages, mêmes scénarios), sans distinction de profil ni de comportement de paiement. Résultat : des relances parfois tardives, des efforts mal orientés et un DSO qui se dégrade.

Face à ces limites, l’analyse prédictive apporte une nouvelle approche : elle aide les équipes finance à anticiper les retards et à concentrer leurs actions là où elles seront les plus efficaces.

Dans cet article, nous revenons sur les principes de l’analyse prédictive et sur son application concrète au recouvrement, pour comprendre comment cette technologie transforme la gestion du poste clients.

Analyse prédictive : définition

L’analyse prédictive consiste à anticiper des événements futurs à partir de données passées et présentes. Elle s’appuie sur des modèles prédictifs, c’est-à-dire des outils statistiques qui utilisent ces données pour estimer la probabilité qu’un événement se produise.

L’objectif n’est pas de “deviner l’avenir”, mais d’aider à la décision en se basant sur des signaux mesurables. Dans un contexte financier, cela permet, par exemple, d’anticiper un risque de retard, de défaut ou de tension de trésorerie.

Dans la pratique, l’analyse prédictive s’inscrit souvent dans une approche plus large d’analyse de données :

- L’analyse descriptive explique ce qu’il s’est passé (par exemple, le taux de retards sur les six derniers mois).

- L’analyse prédictive anticipe ce qui pourrait se passer (quelles factures risquent d’être payées en retard).

- L’analyse prescriptive recommande les actions à entreprendre (relancer tel client à telle date par tel canal).

Je trouve ce logiciel de recouvrement très fonctionnel, très bon suivi des relances à effectuer, tableau de bord clair et précis. Le service client est réactif.

Stéphanie H. - Chargée de recouvrement

Découvrir LeanPay 👉

Comment fonctionne l’analyse prédictive dans la finance et le recouvrement ?

Dans le domaine financier, l’analyse prédictive sert à anticiper les comportements de paiement et à évaluer la probabilité de retard ou de défaut. Son fonctionnement repose sur les trois étapes suivantes.

Collecter et exploiter la bonne data

Tout commence par la centralisation des données pertinentes, issues à la fois des outils internes (ERP, CRM, logiciel de facturation ou de recouvrement) et de sources externes comme les fournisseurs d’informations financières. Ces informations permettent d’obtenir une vision complète du comportement de paiement de chaque client :

- historiques de paiement par client (délais moyens, retards, montants, fréquence…),

- données clients (secteur, taille, ancienneté de la relation commerciale…),

- indicateurs de contexte (conjoncture, saisonnalité, situation financière…).

Ces informations permettent de dresser un profil de paiement pour chaque client.

Plus la base est complète et fiable, plus les prédictions sont précises.

Entraîner le modèle prédictif

Les données sont ensuite analysées par un modèle prédictif, entraîné à reconnaître des schémas de paiement et à estimer plusieurs indicateurs comme :

- la probabilité de retard ou d’impayé,

- le délai moyen prévisionnel de paiement,

- ou encore le score de risque global d’un client.

Le modèle s’appuie sur des techniques statistiques et de machine learning pour identifier des comportements récurrents : retards systématiques sur certains montants, variations selon le secteur d’activité ou signaux faibles annonçant une tension de trésorerie. Grâce à l’apprentissage automatique, il améliore sa précision au fil du temps.

Interpréter et agir

L’intérêt de l’analyse prédictive ne se limite pas à produire des chiffres, mais à guider les décisions qui en découlent, comme :

- prioriser les relances selon le niveau de risque,

- ajuster le ton, le canal ou la fréquence des messages,

- déclencher des alertes préventives avant l’échéance,

- orienter les dossiers les plus sensibles vers un suivi humain ou juridique.

Appliquée au quotidien, elle devient un outil d’aide à la décision pour le credit management : elle ne remplace pas l’expertise humaine, mais la renforce en apportant des signaux objectifs et hiérarchisés.

Analyse prédictive : les bénéfices pour les directions financières

L’analyse prédictive fait évoluer la fonction finance : CFO et credit managers ne se contentent plus de constater les retards, ils les prévoient et les intègrent au pilotage opérationnel du risque client et de la trésorerie.

Une vision prospective du risque client

L’analyse prédictive offre une cartographie fine du portefeuille clients : niveaux de risque, probabilité de retard, évolution du comportement de paiement.

Cette visibilité permet d’anticiper les tensions de trésorerie, d’adapter les conditions commerciales (délais, garanties, plafonds de crédit) et de concentrer les efforts sur les segments sensibles.

Un pilotage de trésorerie plus fiable

En intégrant les probabilités de paiement dans les prévisions de cash-flow, les directions financières obtiennent une vision plus réaliste de leurs encaissements futurs. Elles peuvent ajuster leurs besoins de financement, prévenir les découverts et optimiser leur BFR grâce à des projections affinées sur le court et moyen terme. Cette approche renforce la fiabilité du pilotage financier et la précision des arbitrages de trésorerie.

Des décisions plus rapides et mieux étayées

Le scoring prédictif facilite la prise de décisions éclairées, comme accorder ou non un délai supplémentaire ou déclencher une relance préventive. Chaque choix repose sur des données tangibles plutôt que sur l’intuition, ce qui renforce la réactivité et la cohérence entre les équipes finance, recouvrement et commercial.

Un levier de performance durable

Au-delà des gains opérationnels, l’analyse prédictive installe une culture de la donnée dans la fonction finance. Elle soutient une amélioration continue de la performance du poste clients, la détection d’anomalies et la mise en place d’actions correctrices rapides. Les équipes passent moins de temps à collecter l’information et davantage à analyser, anticiper et décider.

L’analyse prédictive s’inscrit dans la continuité de l’intelligence artificielle appliquée au recouvrement : bien au-delà de l’automatisation, elle devient un véritable outil de pilotage financier.

Analyse prédictive : exemples d’application concrète

L’analyse prédictive prend tout son sens lorsqu’elle est appliquée au recouvrement, en complément d’outils comme LeanPay qui centralisent, automatisent et fiabilisent la gestion du poste client.

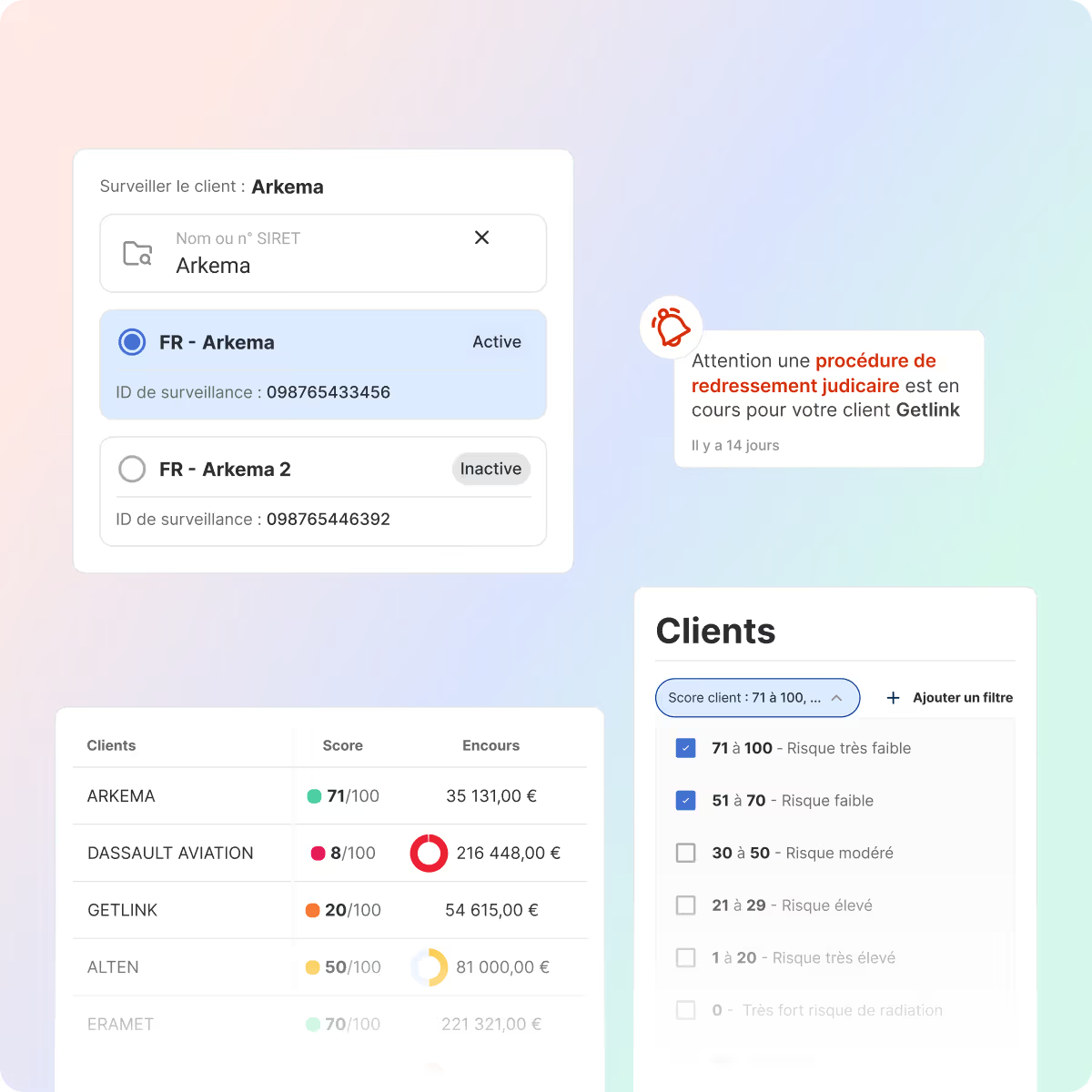

Calculer un score de risque en temps réel

À partir des données disponibles, le modèle prédictif attribue à chaque client un score de risque mis à jour en continu. Ce score permet d’identifier les factures à surveiller, celles à relancer en priorité et celles qui peuvent être suivies de façon plus automatisée.

Pour anticiper les risques clients, notre logiciel de recouvrement LeanPay propose également le scoring de chaque client, mis à jour en temps réel grâce à nos intégrations avec les principaux fournisseurs d’informations financières.

Prioriser et automatiser les actions de relance

Une fois les risques identifiés, l’enjeu est de savoir où concentrer les efforts de relance. Grâce à la segmentation du portefeuille par niveau de risque, les équipes disposent d’une vue claire des encours. Les clients à haut risque peuvent être suivis de manière plus rapprochée, avec un délai réduit entre chaque étape de relance (passer de 10 à 5 jours par exemple). Les clients à risque modéré bénéficient d’un ton et d’une fréquence adaptés, tandis que les bons payeurs réguliers font l’objet d’un suivi plus léger. Cette segmentation dynamique permet d’adapter la stratégie de recouvrement à chaque profil, sans multiplier les tâches manuelles.

Avec LeanPay, les relances clients peuvent être envoyées automatiquement ou après validation manuelle. Elles sont également personnalisables selon la fréquence, le contenu et le canal d’envoi (SMS, téléphone, mail, courrier). L’automatisation offre aux équipes un gain de temps tout en leur permettant de garder le contrôle sur la personnalisation et le suivi des relances.

Piloter et ajuster en continu

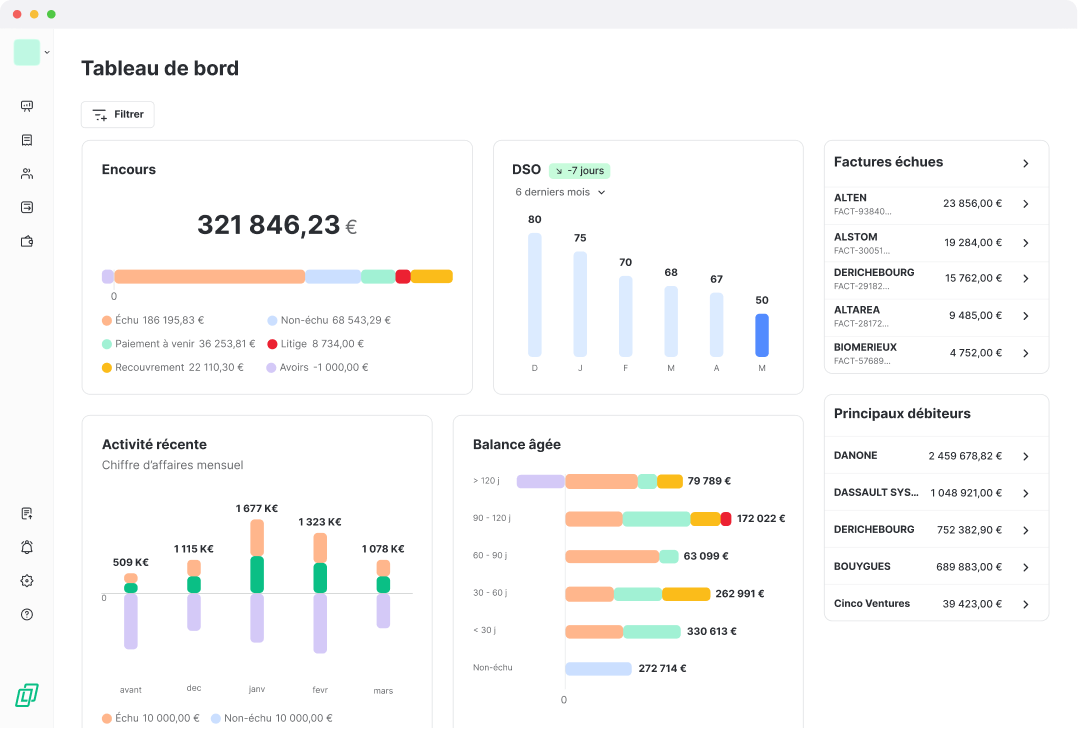

Avec l’analyse prédictive, il est également possible d’avoir des tableaux de bord évolutifs : évolution du DSO, taux de prédiction juste, typologie de clients à risque… Les directions financières peuvent ainsi ajuster leurs priorités selon les tendances observées et améliorer la performance globale du poste clients.

LeanPay permet déjà de bénéficier d’une vision complète et actualisée du poste client grâce au reporting de recouvrement. Les équipes finance y retrouvent les KPIs (encours client, DSO, balance âgée…) dans un tableau de bord centralisé et personnalisable. Ces données, mises à jour en temps réel, offrent une lecture claire et actionnable de la performance du recouvrement.

Plus de 3 000 équipes financières optimisent leur poste clients avec LeanPay. Sollicitez-nous pour découvrir comment faire de même.

Obtenir le modèle :

Obtenir le modèle :