Obtenir le modèle :

Résumer cet article avec :

En tant que credit manager, vous devez prendre des décisions rapides à partir d’informations parfois incomplètes, tout en gardant un équilibre entre maîtrise du risque et soutien à l’activité commerciale. Les retards de paiement, la diversité des situations clients et la multiplication des données rendent cet exercice de plus en plus exigeant au quotidien.

Pour mieux exploiter ces informations, de nouveaux outils viennent enrichir vos pratiques. L’intelligence artificielle dans le credit management s’inscrit dans cette évolution et ouvre de nouvelles possibilités pour orienter vos actions.

Mais entre ce que vos outils permettent déjà et ce que l’on attribue à l’IA, la frontière peut sembler floue. D’où une question légitime : qu’est-ce que l’intelligence artificielle change réellement dans vos pratiques de credit management ?

Je trouve ce logiciel de recouvrement très fonctionnel, très bon suivi des relances à effectuer, tableau de bord clair et précis. Le service client est réactif.

Stéphanie H. - Chargée de recouvrement

Découvrir LeanPay 👉

L’IA dans le credit management : vers une transformation de vos pratiques ?

L’impact de l’IA dans le credit management se traduit par des ajustements progressifs, mais avec un effet réel sur vos pratiques.

Des règles fixes à des décisions adaptatives

Sans IA, vos actions reposent sur des règles définies à l’avance. Par exemple, les relances sont déclenchées selon des échéances fixes, définies à l’avance, même si elles peuvent varier selon les scénarios de relance.

L’intelligence artificielle appliquée au credit management permet d’adapter ces règles en fonction de la situation réelle de chaque client. Les actions ne sont plus déclenchées uniquement selon un délai, mais en tenant compte de plusieurs facteurs :

- comportement de paiement ;

- historique des retards ;

- niveau d’exposition ;

- contexte sectoriel.

Vous pouvez ainsi adapter plus finement vos actions de credit management avec l’IA :

- relancer plus tôt un client présentant un risque élevé ;

- différer une relance pour un client habituellement fiable.

Ces ajustements peuvent également influencer d’autres décisions, comme l’évolution des limites de crédit ou des conditions commerciales. On passe ainsi d’une logique de règles à une logique de probabilité.

D’une segmentation globale à une approche individualisée

Les clients sont parfois regroupés en segments, définis selon différents critères (niveau de risque, comportement de paiement, secteur…), afin de simplifier la gestion. Cette segmentation reste utile, mais elle atteint rapidement ses limites.

Intégrée dans le credit management, l’IA rend l’analyse plus précise. Chaque client est évalué en fonction de sa situation propre :

- historique de paiement ;

- évolution de son comportement ;

- environnement économique.

Deux clients présentant un niveau de risque similaire peuvent alors être traités différemment. Par exemple, un client du secteur du BTP en tension mais stratégique ne sera pas géré de la même manière qu’un client plus facilement substituable, même avec un score comparable.

Cette approche permet d’ajuster les actions sans dégrader la relation commerciale.

D’une lecture des données à une détection proactive

Identifier les situations à risque repose souvent sur l’analyse de vos indicateurs et sur votre capacité à interpréter les données disponibles.

L’intelligence artificielle dans le credit management permet d’aller plus loin en détectant automatiquement certains signaux :

- anomalies dans les comportements des débiteurs, comme un écart ponctuel par rapport aux habitudes de paiement, ou par rapport au comportement observé avec l’ensemble de leurs fournisseurs ;

- signaux faibles annonçant une dégradation telle qu’un allongement progressif des délais de paiement, des retards plus fréquents ou des promesses de paiement non tenues.

La détection de ces signaux permet d’agir plus tôt, avant que les retards ne s’installent. Par exemple :

- un client qui passait de J+30 à J+45 sur plusieurs factures peut être identifié rapidement ;

- une tendance sectorielle peut alerter sur un portefeuille spécifique.

Ces informations peuvent ensuite vous aider à prioriser vos actions, comme :

- une revue d’encours ;

- une prise de contact anticipée avec le client ;

- un ajustement de la limite de crédit interne en fonction du niveau de risque.

Les analyses issues de ces signaux permettent également de partager une lecture plus précise du risque client entre les équipes finance, commerciales et la direction.

D’un travail manuel à une assistance intelligente

Certaines tâches restent aujourd’hui chronophages et mobilisent une part importante de votre temps, en particulier lorsqu’elles reposent sur l’analyse et la rédaction à partir de nombreuses informations.

L’IA dans le credit management permet de vous accompagner sur ces activités en s’appuyant sur les données de votre poste clients pour proposer une première base de travail.

Elle peut par exemple :

- proposer des messages de relance cohérents avec la situation du client ;

- résumer rapidement des échanges ou des dossiers complexes ;

- structurer des éléments d’analyse pour faciliter vos revues de portefeuille ou vos prises de décision.

Vous gardez la main sur ces contenus et pouvez les ajuster en fonction du contexte, de la relation commerciale ou de votre stratégie.

Ces évolutions peuvent donner l’impression d’une transformation profonde. Pourtant, elles reposent en grande partie sur des outils et des pratiques déjà en place.

IA et credit management : une évolution qui repose sur un socle structuré

L’intelligence artificielle est souvent présentée comme une rupture. Dans les faits, elle s’inscrit plutôt dans la continuité des outils déjà utilisés pour piloter le poste clients.

Avant même d’intégrer des modèles d’analyse avancés, le credit management repose sur un ensemble de pratiques et d’outils qui permettent de structurer les données et d’organiser les actions.

Ce que permet déjà un logiciel de credit management

Un logiciel de credit management facilite la gestion de votre poste clients et vous donne une meilleure visibilité sur votre activité.

Par exemple, une solution comme LeanPay vous permet de :

- centraliser vos données clients (factures, paiements, litiges) au sein d’un même environnement grâce à la connexion avec votre ERP ou logiciel comptable ;

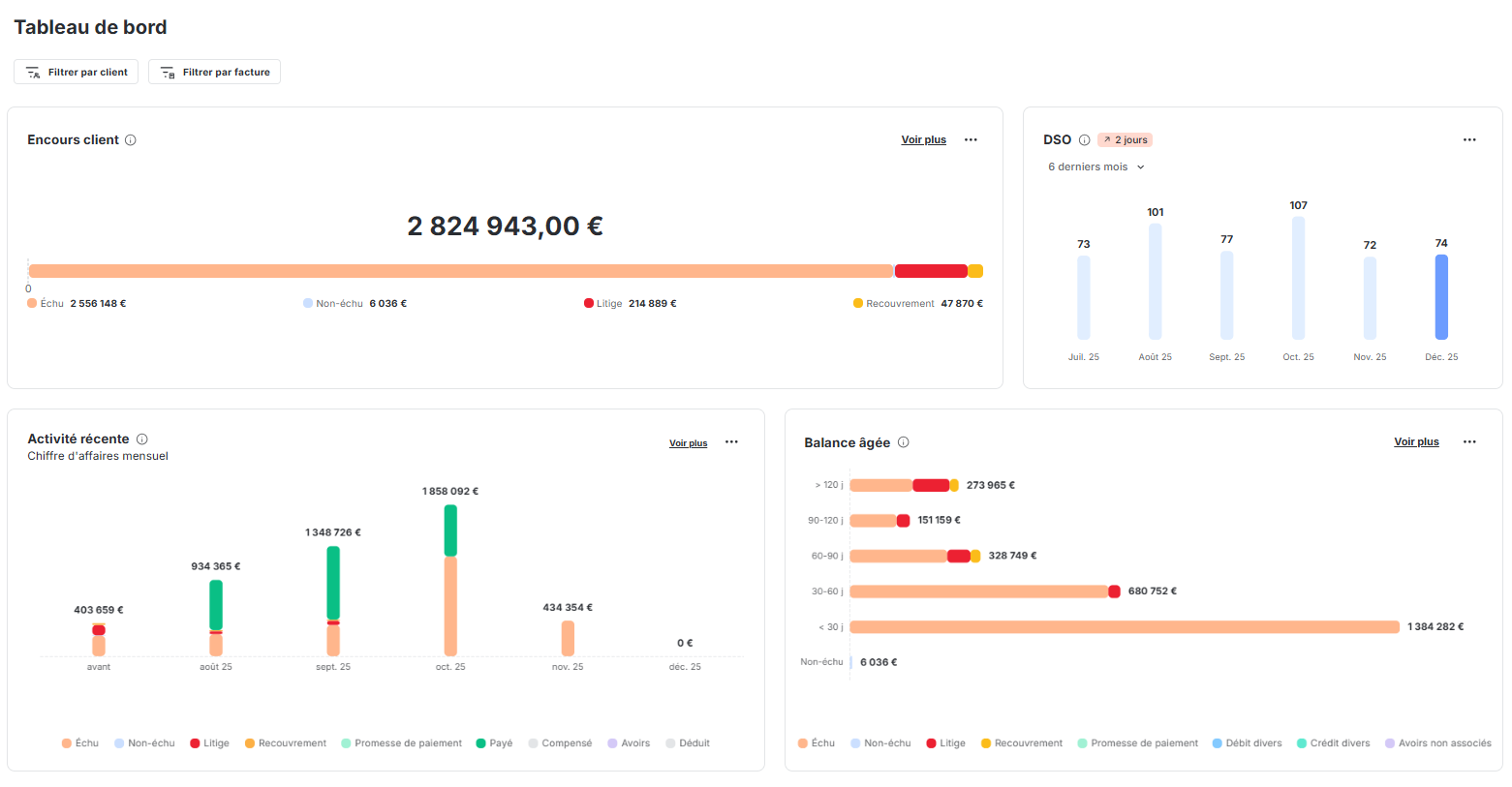

- piloter votre activité à partir d’indicateurs comme le DSO, l’encours client et la balance âgée en temps réel sur le reporting de recouvrement ;

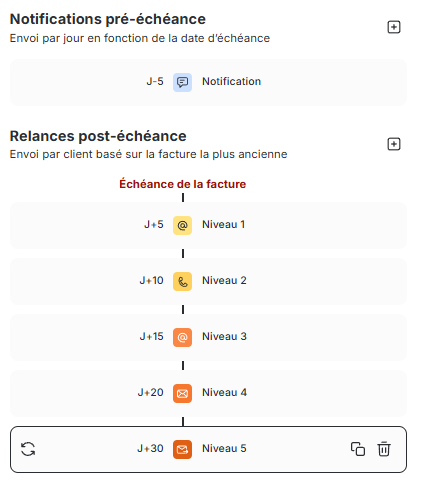

- automatiser vos actions de relance selon des scénarios personnalisables ;

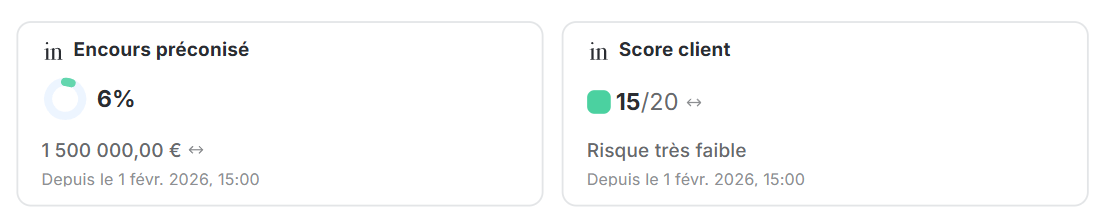

- détecter les clients à risque en temps réel en intégrant le scoring et les limites de crédit issus de votre assurance-crédit et/ou de votre fournisseur d’informations financières ;

- être immédiatement alerté en cas de dépassement de seuils d’encours et lorsqu’un client entre en procédure collective ;

- gérer les litiges de façon collaborative, de leur catégorisation jusqu’à leur résolution.

Ces briques constituent aujourd’hui la base sur laquelle reposent vos décisions. Elles vous permettent de gagner en visibilité, d’organiser vos actions et de suivre plus finement votre poste clients.

Pourquoi l’IA ne remplace pas ces fondamentaux

L’IA s’appuie sur les processus de credit management déjà en place et exploite les données disponibles pour produire des analyses ou des recommandations. Autrement dit, elle ne remplace pas votre organisation actuelle. Elle vient s’y intégrer.

Sans données fiables et sans cadre clair, ses apports restent limités. Plusieurs situations peuvent rapidement apparaître :

- des données dispersées peuvent fausser l’analyse du risque (par exemple, un même client peut exister en plusieurs versions dans vos outils, avec des informations différentes, ce qui conduit à des scores incohérents et des relances mal ciblées) ;

- un historique de paiement insuffisant limite la capacité à identifier des tendances fiables : avec peu de données, il devient difficile de distinguer un retard ponctuel d’un signal de dégradation ;

- sans règles claires sur les actions à mener, une recommandation reste difficile à appliquer : un client identifié comme risqué peut ne faire l’objet d’aucune action concrète, faute de consignes définies.

Dans ces conditions, les résultats produits perdent en fiabilité et deviennent difficiles à utiliser au quotidien.

Par ailleurs, les analyses produites par l’IA doivent être mises en perspective avec votre connaissance des clients et du contexte. Par exemple, un client ayant accumulé des retards sur plusieurs mois peut continuer à afficher des indicateurs dégradés, même si son comportement de paiement s’améliore sur les dernières échéances. Les retards passés continuent en effet de peser dans l’analyse.

Cela suppose de définir des règles adaptées et d’interpréter ces résultats avec recul pour tenir compte des évolutions récentes.

L’intelligence artificielle dans le credit management amplifie ce qui est déjà en place, qu’il s’agisse de bonnes pratiques ou de fragilités. D’où l’importance de s’appuyer sur un logiciel de credit management comme LeanPay pour structurer efficacement le pilotage de votre poste clients.

Faites-nous signe pour découvrir comment LeanPay peut optimiser vos process de credit management.

Obtenir le modèle :

Obtenir le modèle :