Obtenir le modèle :

Résumer cet article avec :

Dans votre entreprise, vous suivez probablement votre performance financière à travers des indicateurs comme le chiffre d’affaires, la marge ou la rentabilité. Pourtant, un autre facteur peut influencer directement votre situation financière : le risque client.

Des retards de paiement, une dégradation du comportement de règlement de vos débiteurs ou les difficultés financières d’un client peuvent rapidement avoir un impact sur votre trésorerie, surtout dans un contexte de hausse des défaillances d’entreprises (près de 70 000 en 2025 selon Altares).

Au-delà du simple risque d’impayé, ces situations peuvent également affecter plusieurs indicateurs financiers clés, comme le besoin en fonds de roulement, la visibilité sur le cash flow ou encore le niveau de pertes sur créances.

L’analyse du risque client permet justement d’identifier ces situations et d’en mesurer les conséquences potentielles sur la performance financière de votre entreprise. Elle constitue un outil d’aide à la décision pour les directions financières, en permettant de mieux comprendre l’impact potentiel de certains clients sur l’équilibre financier de l’entreprise.

Dans cet article, nous verrons comment exploiter l’analyse du risque client pour mieux comprendre votre exposition financière et intégrer ces informations dans le pilotage de votre activité.

Je trouve ce logiciel de recouvrement très fonctionnel, très bon suivi des relances à effectuer, tableau de bord clair et précis. Le service client est réactif.

Stéphanie H. - Chargée de recouvrement

Découvrir LeanPay 👉

Quels éléments prendre en compte dans l’analyse du risque client

Pour réaliser une analyse du risque client pertinente, vous devez croiser plusieurs types d’informations afin d’obtenir une vision plus complète de sa situation. Aucun élément ne permet à lui seul d’évaluer le niveau de risque associé à un client. Plusieurs dimensions peuvent vous aider à apprécier ce niveau de risque :

- la situation financière du client constitue un premier élément d’analyse, car elle donne des indications sur sa solidité économique. L’étude des ratios de solvabilité, de liquidité, de rentabilité ou encore la capacité d’autofinancement peut notamment permettre d’identifier des fragilités susceptibles d’augmenter le risque de retard de paiement ou d’impayé.

- le comportement de paiement est également un indicateur clé. L’historique des règlements, l’évolution des délais de paiement ou la fréquence des retards permettent d’identifier certaines évolutions dans les pratiques de paiement d’un client.

- le niveau d’encours client permet de mesurer le montant exposé en cas de retard de paiement ou d’impayé. Plus cet encours est élevé, plus les conséquences financières peuvent être importantes pour l’entreprise.

- le risque d’insolvabilité peut apparaître à travers certains incidents de paiement, une dégradation de la situation financière du client ou l’ouverture d’une procédure collective.

Ces éléments constituent la base de l’analyse du risque client et vous permettent d’identifier les clients présentant un niveau de risque plus élevé.

Comment interpréter une analyse du risque client

Réaliser une analyse du risque client constitue une première étape. Pour qu’elle soit réellement utile, vous devez ensuite interpréter les informations recueillies afin d’évaluer votre exposition au risque d’impayé et adapter vos décisions.

Le but est de comprendre ce que ces signaux impliquent pour votre relation commerciale et pour le suivi de vos créances.

Certains éléments peuvent indiquer une évolution du niveau de risque associé à un client :

- des retards de paiement récurrents, potentiels signes d’une tension de trésorerie chez le client ;

- une multiplication des litiges, parfois révélatrice des difficultés de paiement ou d’une volonté de retarder le règlement ;

- une augmentation rapide de l’encours client, susceptible d’accroître votre exposition financière lorsque le montant dû devient important ou s’accompagne d’un allongement des délais de paiement ;

- une dégradation de la situation financière du client, qui peut se traduire par une baisse d’activité, une rentabilité en recul ou un niveau d’endettement plus élevé.

Comment l’analyse du risque client impacte la performance financière

L’analyse du risque client permet de mieux comprendre comment certaines créances peuvent influencer l’équilibre financier de l’entreprise.

En identifiant plus tôt certaines situations à risque, vous pouvez mieux anticiper leurs conséquences sur votre trésorerie et sur la performance financière globale de votre organisation.

Limiter l’impact du risque client sur le besoin en fonds de roulement

Le risque client influence directement le besoin en fonds de roulement. Lorsque les délais de paiement s’allongent ou que certains clients accumulent des retards, les créances clients restent plus longtemps immobilisées dans le cycle d’exploitation.

Cette situation peut entraîner une augmentation du BFR, car l’entreprise doit financer plus longtemps ses créances avant d’encaisser les paiements correspondants.

L’analyse du risque client permet d’identifier les clients ou les situations susceptibles de provoquer cet allongement des délais d’encaissement. Elle peut ainsi aider à adapter les conditions de paiement, à ajuster les limites d’encours ou à renforcer le suivi de certaines créances.

Améliorer la visibilité sur le cash flow

La qualité du portefeuille clients influence directement les flux de trésorerie liés à l’activité.

Lorsque certains clients paient en retard ou présentent un comportement de paiement irrégulier, les encaissements deviennent plus difficiles à anticiper. Cette incertitude peut compliquer la gestion de la trésorerie et la planification financière de l’entreprise.

L’observation des comportements de paiement et l’identification des clients les plus risqués permettent d’évaluer la fiabilité des encaissements attendus. Les directions financières peuvent ainsi mieux anticiper les variations de trésorerie liées à l’activité et ajuster leurs prévisions.

Ces informations contribuent à améliorer la visibilité sur le cash flow, qui reflète la capacité de votre entreprise à générer de la trésorerie grâce à son activité opérationnelle.

Réduire le risque de pertes sur créances

Dans certains cas, le risque client peut se matérialiser par des créances irrécouvrables.

Lorsqu’un client rencontre des difficultés financières importantes ou fait l’objet d’une procédure collective, certaines factures peuvent ne jamais être encaissées.

Ces situations se traduisent par des pertes sur créances, qui ont un impact direct sur le résultat de l’entreprise.

Le suivi de la situation financière des clients et l’identification de signaux de fragilité permettent d’anticiper ces situations. Vous pouvez alors limiter votre exposition financière ou renforcer les actions de suivi et de recouvrement.

Mieux piloter l’exposition financière du poste clients

Enfin, l’analyse du risque client permet d’obtenir une vision plus précise de l’exposition financière associée à certains clients.

Lorsque quelques clients représentent une part importante du chiffre d’affaires ou de l’encours client, une dégradation de leur situation financière peut avoir des conséquences significatives sur l’entreprise.

L’analyse croisée de l’encours client, du comportement de paiement et du poids des clients dans l’activité permet d’identifier ces situations de concentration. Vous pouvez ainsi mieux mesurer votre exposition et adapter vos décisions en conséquence.

Comment lier l’analyse du risque client aux indicateurs financiers

Pour être réellement utile, l’analyse du risque client doit s’inscrire dans le suivi régulier de votre poste clients afin de mesurer l’évolution de votre exposition au risque dans le temps.

Certains indicateurs financiers peuvent vous aider à compléter cette analyse et à détecter plus rapidement certaines évolutions dans le comportement de paiement de vos clients.

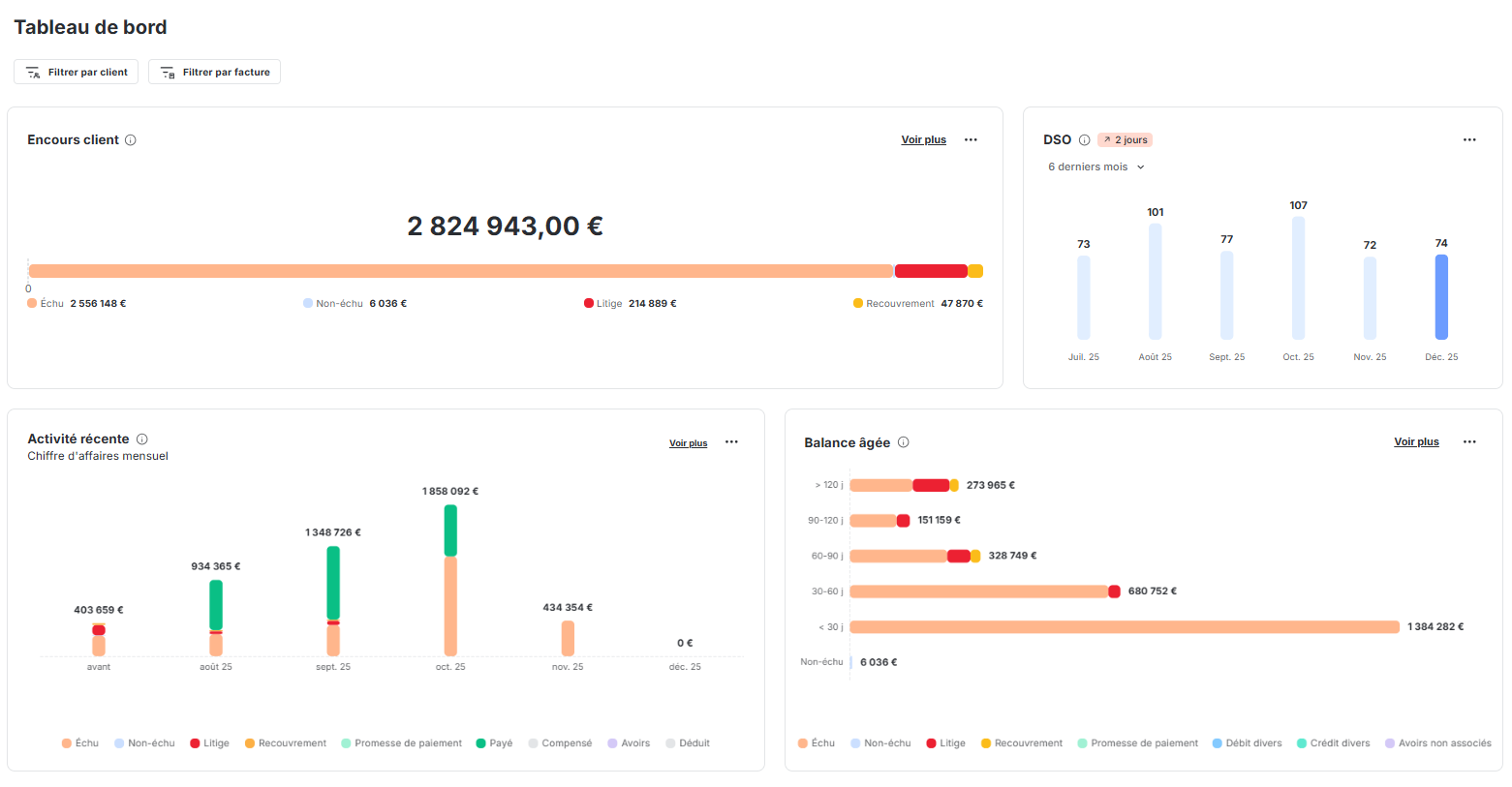

- le DSO, qui mesure le délai moyen de paiement de vos clients ;

- la balance âgée, qui met en évidence l’ancienneté des créances et l’accumulation éventuelle de retards ;

- le retard moyen de paiement, qui indique le nombre de jours de retard observé sur les règlements.

Pour exploiter pleinement ces informations, vous devez pouvoir accéder facilement aux données relatives à votre poste clients.

Des outils dédiés à la gestion du poste clients, comme LeanPay, permettent de centraliser vos données dans un même environnement grâce à ses différentes intégrations (ERP, logiciel comptable, fournisseur d’informations financières…). Vous pouvez notamment :

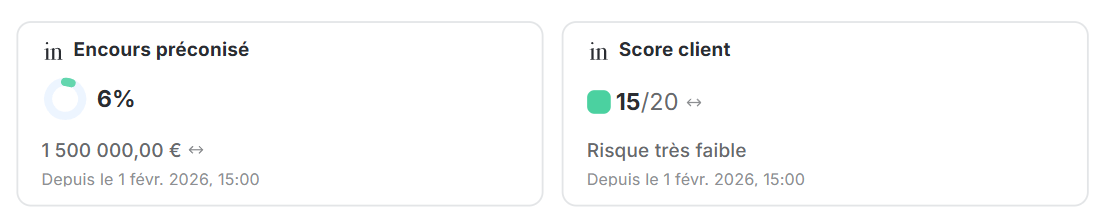

- détecter les clients à risque en temps réel grâce au scoring fourni par votre fournisseur d’information financière (Altares, Creditsafe, Ellisphere, Infolegale) ;

- suivre vos limites de crédit fixées par votre assurance-crédit (Coface, Allianz Trade) ;

- mettre en place des limites d’encours, avec des seuils personnalisables ;

- être alerté en cas de dépassement des limites d’encours que vous avez définies, mais également en cas de procédure collective pour l’un de vos clients ;

- analyser les indicateurs du poste clients (balance âgée, encours client, DSO…) sur le reporting de recouvrement ;

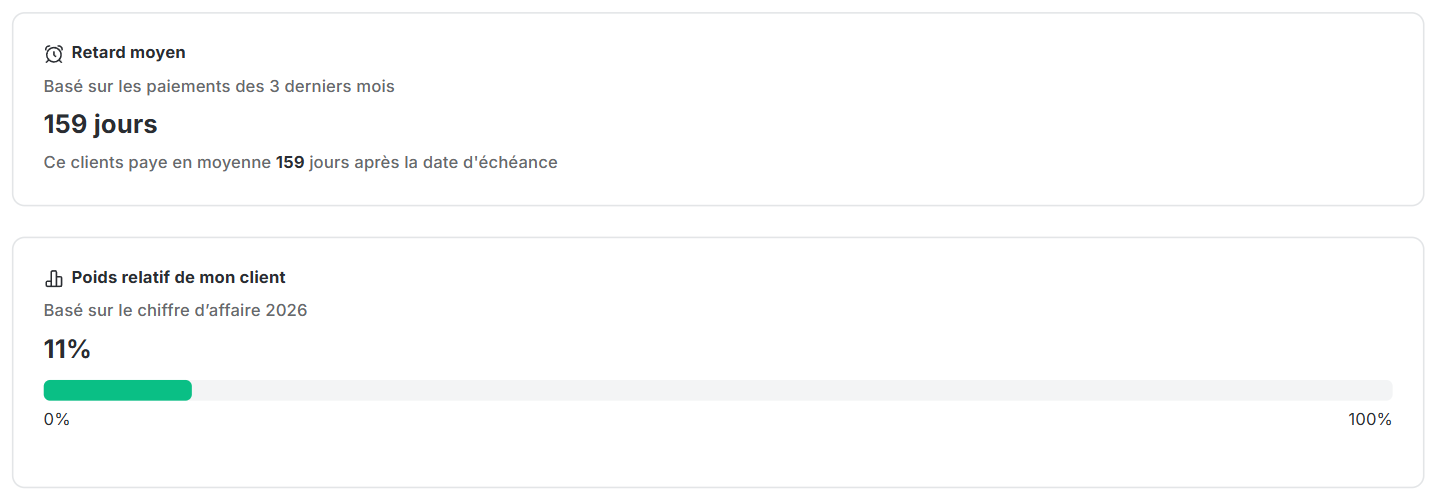

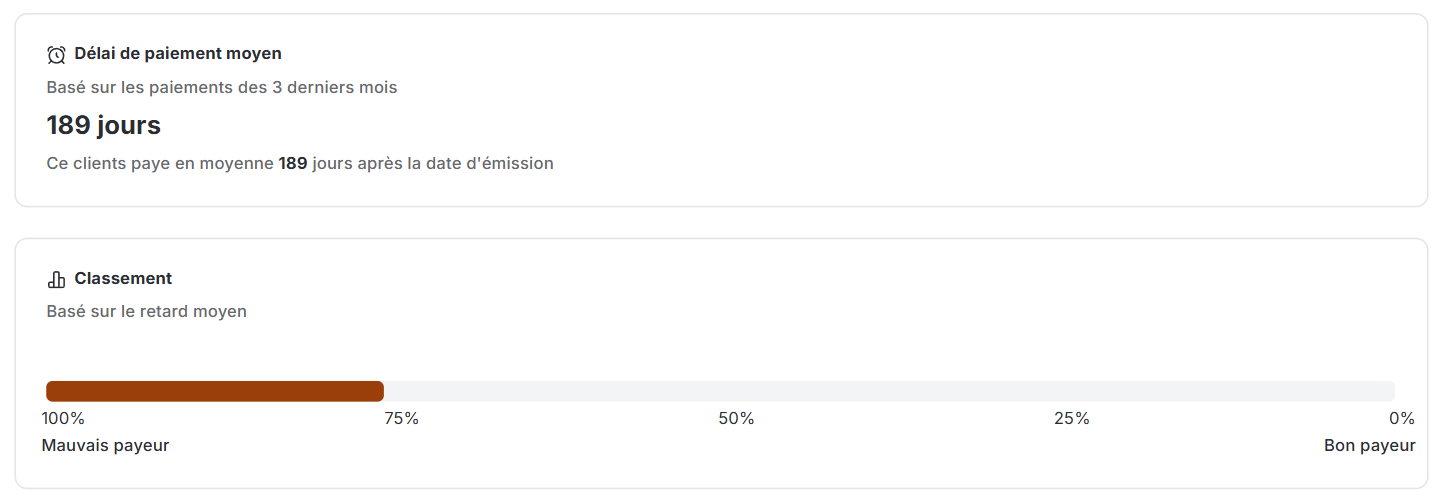

- suivre en détail l’évolution du comportement de paiement de vos clients, avec leur retard moyen, leur délai de paiement moyen, leur poids relatif dans votre chiffre d’affaires et leur classement en fonction du retard moyen.

Avec LeanPay, vous pouvez disposer d’une vision plus claire de votre exposition au risque client et intégrer ces informations dans votre pilotage financier.

Pour découvrir toutes les fonctionnalités de notre logiciel, faites-nous signe !

Obtenir le modèle :

Obtenir le modèle :