Obtenir le modèle :

Résumer cet article avec :

Accorder un délai de paiement à un client implique toujours une part d’incertitude. Avant de fixer une limite de crédit ou d’étendre certaines conditions commerciales, vous devez donc être en mesure d’identifier les risques clients.

Pour y parvenir, vous pouvez vous appuyer sur différents outils et sources d’information. Mais tous n’apportent pas la même visibilité sur la situation d’un client ni les mêmes signaux d’alerte.

Cet article vous présente les principales approches utilisées pour identifier les risques clients et analyser le risque associé à vos clients.

Je trouve ce logiciel de recouvrement très fonctionnel, très bon suivi des relances à effectuer, tableau de bord clair et précis. Le service client est réactif.

Stéphanie H. - Chargée de recouvrement

Découvrir LeanPay 👉

Quelles sont les principales méthodes pour identifier les risques clients ?

Dans la pratique, quatre méthodes sont fréquemment utilisées pour identifier les risques clients :

- le scoring fourni par les fournisseurs d’informations financières, qui synthétisent différents indicateurs de solvabilité ;

- l’assurance-crédit, qui analyse le risque d’impayé et peut couvrir une partie des pertes ;

- l’analyse financière du client, fondée sur l’étude de ses comptes et de ses principaux ratios financiers ;

- l’analyse du comportement de paiement, basée sur les données issues du poste clients.

Chaque méthode apporte un éclairage différent sur la situation d’un client. Voyons cela en détail.

Le scoring des fournisseurs d’informations financières

Pour apprécier le niveau de risque associé à un client, vous pouvez consulter les scores fournis par des acteurs spécialisés dans l’information financière et le renseignement commercial. Altares, Creditsafe, Infolegale ou encore Ellisphere proposent des indicateurs destinés à estimer la solvabilité d’une entreprise.

Ces fournisseurs agrègent différentes données afin de produire des scores de risque. Ceux-ci reposent généralement sur plusieurs types d’informations :

- les données financières publiées par l’entreprise (bilans, comptes de résultat) ;

- les informations légales issues des registres publics (procédures collectives, privilèges, incidents) ;

- certaines caractéristiques de l’entreprise, comme sa taille, son secteur d’activité ou son ancienneté ;

- parfois des données agrégées sur les comportements de paiement observés entre entreprises dans les bases de données de ces fournisseurs.

Ces indicateurs permettent d’obtenir rapidement une estimation synthétique du risque de défaillance d’un client. Vous pouvez notamment les utiliser pour :

- évaluer un client afin de définir ses conditions de crédit ;

- définir ou ajuster une limite de crédit ;

- compléter l’analyse réalisée par vos équipes finance.

Les scores fournis par les acteurs du renseignement commercial constituent ainsi un premier niveau d’analyse pour identifier les risques clients.

L’assurance-crédit

L’assurance-crédit permet de vous protéger contre le risque d’impayé lorsque vous accordez des délais de paiement à vos clients. Elle repose sur l’analyse du risque de défaillance réalisée par un assureur spécialisé.

Des acteurs comme Allianz Trade ou Coface évaluent la solvabilité des entreprises et définissent des limites de garantie pour les clients que vous souhaitez assurer.

L’assurance-crédit peut intervenir à plusieurs moments :

- lors de l’entrée en relation commerciale, pour apprécier le niveau de risque associé à un client ;

- au moment de fixer une limite de crédit sur un client ;

- en cas d’impayé, avec une indemnisation partielle selon les conditions du contrat.

Dans la pratique, l’assureur s’appuie sur différentes sources d’information pour analyser la situation d’une entreprise :

- données financières ;

- informations légales et judiciaires ;

- historique de paiement lorsqu’il est disponible ;

- analyse sectorielle ou macroéconomique.

L’assurance-crédit peut ainsi compléter votre analyse pour identifier les risques clients et limiter votre exposition aux impayés.

L’analyse financière des clients

Pour apprécier la situation économique d’un client, vous pouvez également analyser ses comptes annuels. Cette approche consiste à examiner les états financiers publiés par l’entreprise débitrice afin d’évaluer sa solidité financière.

Les informations utilisées proviennent généralement des comptes déposés au greffe ou diffusés par des fournisseurs d’informations financières. Les principaux documents consultés sont :

- le bilan, qui permet d’observer la structure financière de l’entreprise ;

- le compte de résultat, qui donne une vision de son activité et de sa rentabilité ;

- parfois les annexes comptables, qui apportent des précisions sur certains postes.

À partir de ces documents, vous pouvez analyser plusieurs indicateurs financiers, par exemple :

- le niveau d’endettement ;

- la rentabilité de l’entreprise ;

- l’évolution du chiffre d’affaires ;

- certains ratios financiers permettant d’apprécier l’équilibre financier.

Dans la pratique, ce type d’analyse est surtout réalisé lorsque l’enjeu financier est important. Vous pouvez par exemple y recourir :

- lors de l’ouverture d’une relation commerciale avec un client stratégique ;

- lorsque le niveau d’encours devient significatif ;

- ou avant d’accorder des conditions de paiement étendues.

Cette analyse permet alors d’apporter un éclairage complémentaire pour identifier les risques clients.

L’analyse du comportement de paiement des clients

Vous pouvez également identifier les risques clients en analysant leur comportement de paiement. Cette approche consiste à observer la manière dont vos débiteurs règlent leurs factures dans la durée.

Contrairement aux méthodes fondées sur des données financières externes, cette analyse repose sur des données issues de votre propre poste clients.

Plusieurs indicateurs peuvent être suivis pour identifier les risques clients :

- le respect des délais de paiement prévus contractuellement ;

- l’évolution des retards de paiement ;

- la fréquence des litiges sur les factures ;

- le niveau d’encours et sa progression dans le temps.

L’observation de ces éléments permet d’identifier certains signaux d’alerte. Par exemple :

- un client qui paie progressivement de plus en plus tard ;

- une augmentation du nombre de factures en retard ;

- un client qui multiplie les litiges ;

- une hausse rapide de l’encours.

Ces signaux opérationnels sont souvent déterminants pour identifier les risques clients dans la relation commerciale.

Quelles sont les limites de ces méthodes pour identifier les risques clients ?

Si ces méthodes apportent des informations utiles pour identifier les risques clients, elles présentent également certaines limites dans la pratique.

Des données financières parfois anciennes

Certaines approches reposent principalement sur les comptes publiés par les entreprises débitrices. Or, ces informations sont souvent disponibles avec un décalage.

Entre la clôture d’un exercice, l’établissement des comptes et leur dépôt au greffe, plusieurs mois peuvent s’écouler. Les données financières permettent donc d’apprécier la situation d’une entreprise à un instant donné, mais elles ne reflètent pas toujours son évolution récente.

Un accès parfois limité aux informations

Dans certains cas, les informations nécessaires à l’analyse financière ne sont pas facilement accessibles. Par exemple :

- certaines entreprises ne déposent pas leurs comptes ;

- d’autres publient des comptes simplifiés, avec peu de détails.

Ces contraintes peuvent limiter la capacité à analyser la situation financière d’un client, en particulier lorsque votre portefeuille comporte un grand nombre d’entreprises.

Une vision partielle du risque client

Chaque méthode met en lumière un aspect spécifique du risque :

- les scores de solvabilité donnent une estimation globale du risque de défaillance ;

- l’assurance-crédit permet d’apprécier le risque d’insolvabilité et de bénéficier d’une couverture ;

- l’analyse financière éclaire la structure économique de l’entreprise ;

- l’analyse du comportement de paiement permet d’observer l’évolution des retards et des litiges.

Ces approches apportent des informations utiles, mais elles restent partielles lorsqu’elles sont utilisées isolément pour identifier les risques clients.

Des informations souvent dispersées

Dans de nombreuses organisations, les informations nécessaires pour analyser le risque client sont réparties dans plusieurs outils ou sources :

- plateformes de fournisseurs d’informations financières ;

- portails des assurances-crédit ;

- ERP ou logiciels de facturation.

Croiser ces données peut demander du temps et compliquer l’analyse, en particulier lorsque le portefeuille clients est important.

Centraliser les données pour mieux identifier les risques clients

Pour identifier les risques clients de manière plus efficace, il peut être utile de centraliser les informations issues de vos différents outils.

Un logiciel de gestion du risque client, comme LeanPay, permet de regrouper ces données et de faciliter l’analyse du risque associé à chaque client. Grâce aux intégrations avec votre ERP, logiciel comptable, assurances-crédit et fournisseur d’informations financières, vous pouvez accéder plus facilement aux données nécessaires pour suivre votre portefeuille clients et anticiper les risques.

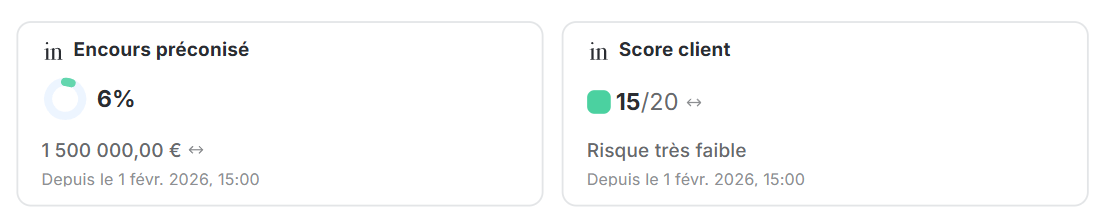

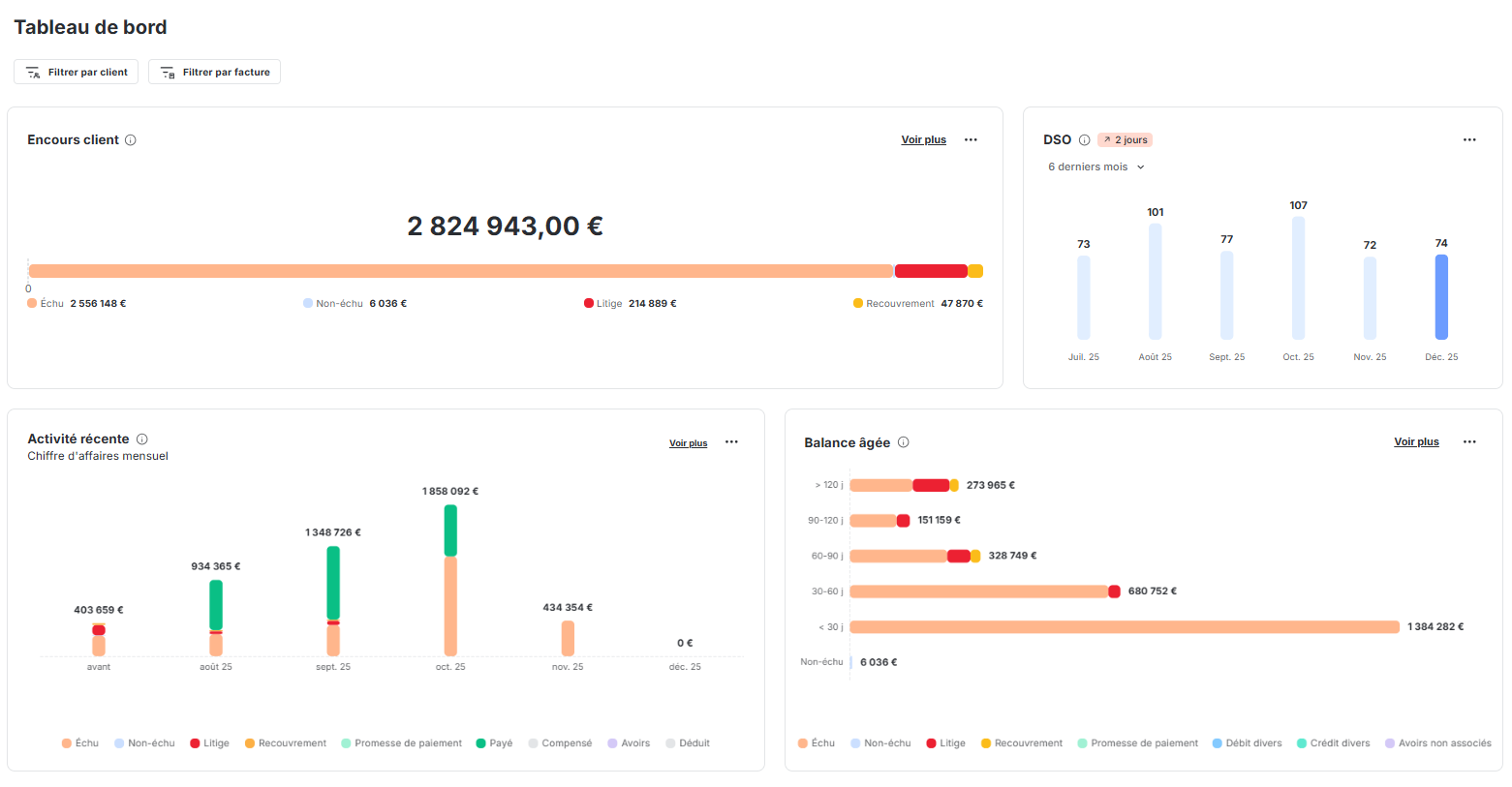

Dans LeanPay, ces intégrations permettent notamment de retrouver en temps réel :

- les indicateurs du poste clients, sur le reporting de recouvrement ;

- le scoring de vos clients fourni par votre prestataire d’informations financières ;

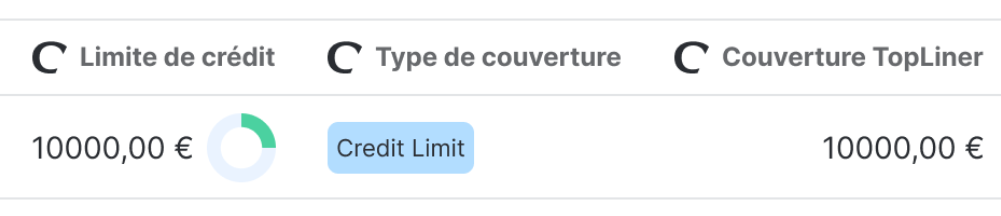

- les limites de crédit recommandé par votre assurance-crédit ;

- les alertes en cas de procédure collective concernant l’un de vos clients.

Le logiciel vous aide aussi à maîtriser votre exposition au risque en définissant des limites d’encours autorisé pour chaque client. Vous pouvez suivre en temps réel le niveau d’encours atteint et être averti lorsqu’un seuil défini est dépassé.

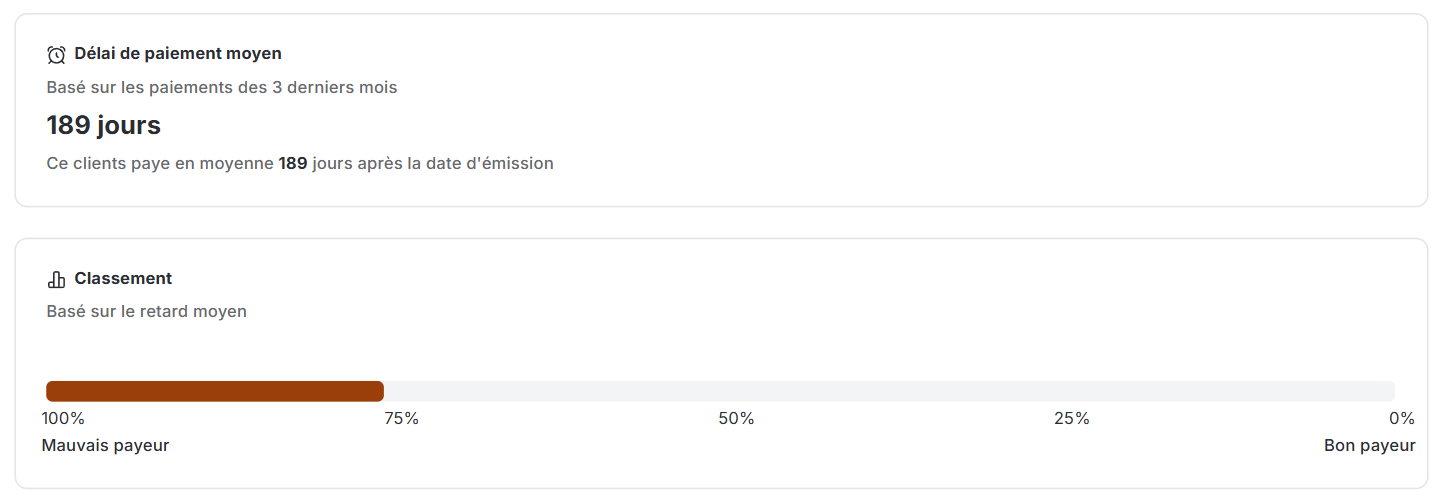

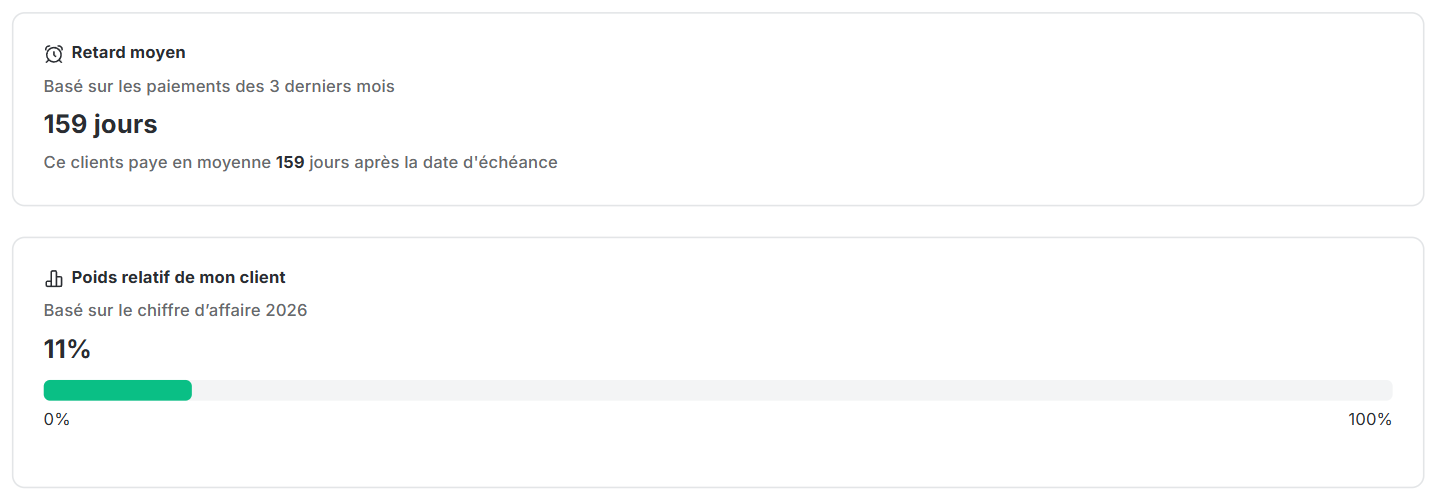

Chaque fiche client regroupe par ailleurs plusieurs indicateurs permettant de suivre le comportement de paiement et le niveau de risque associé. Vous pouvez notamment consulter :

- le délai moyen de paiement ;

- le retard moyen ;

- le classement du client selon son comportement de paiement ;

- le poids relatif du client dans votre chiffre d’affaires.

Avec LeanPay, vous gardez une visibilité sur votre portefeuille clients afin d’identifier les risques clients plus facilement.

Nos utilisateurs réduisent à moins de 1 % les risques d’impayés. Découvrez comment en faire de même lors d’une démo de LeanPay !

Obtenir le modèle :

Obtenir le modèle :