Obtenir le modèle :

Résumer cet article avec :

Depuis le 1er juillet 2026, la publicité des privilèges URSSAF a disparu. Cette suppression vise à rendre le privilège de la sécurité sociale plus effectif et à alléger une procédure administrative jugée coûteuse pour les organismes de recouvrement social.

Cette annonce a pourtant suscité une vive réaction de la part de l'AFDCC (Association Française des Credit Managers et Conseils) et de la FIGEC (Fédération Nationale de l’Information d’Entreprise, de la Gestion de Créances et de l’Enquête Civile), qui ont publié une tribune commune dénonçant les conséquences de cette mesure pour les créanciers privés.

Cet article revient sur ce qui change concrètement et sur ce que ça implique pour votre gestion du risque client.

I find this debt collection software very functional, with excellent tracking of reminders and a clear, precise dashboard. Customer service is responsive.

Stéphanie H. - Collections Officer

Discover LeanPay 👉Ce que change la fin de la publicité des privilèges URSSAF

Le privilège URSSAF est une créance prioritaire : en cas de défaillance d'une entreprise, l'URSSAF est payée avant les créanciers chirographaires, c'est-à-dire avant la plupart des fournisseurs.

Jusqu'au 30 juin 2026, ce privilège devait être inscrit auprès du tribunal de commerce ou du tribunal judiciaire au-delà d'un certain seuil de créances, ce qui le rendait visible pour les tiers. Un fournisseur pouvait consulter cette inscription avant d'accorder un délai de paiement supplémentaire à un client.

Depuis le 1er juillet 2026, cette obligation de publicité disparaît. Le privilège s'applique désormais sans inscription visible, y compris au-delà de ces seuils. La FIGEC a résumé la conséquence pour les créanciers privés par un mécanisme qu'elle qualifie de double peine :

- le fournisseur continue à facturer et à accorder des délais, sans savoir que l'URSSAF détient déjà une créance prioritaire sur le même débiteur ;

- il engage seul des frais de procédure judiciaire (huissiers, avocats) pour tenter de recouvrer sa créance ;

- lors de la distribution des fonds, l'État est payé en priorité, sans avoir contribué à ces frais.

Le gouvernement justifie la mesure par une tout autre logique. L'objectif de l'article 4 du projet de loi de financement de la sécurité sociale pour 2026 (PLFSS 2026) est de rendre le recouvrement des cotisations sociales plus rapide et efficace.

La propre évaluation du gouvernement (Annexe 9, Article 4, Mesure n°1) en donne la mesure : en 2024, les URSSAF ont procédé à 24 000 inscriptions pour 1,5 milliard d'euros, à rapporter aux 2,7 milliards d'euros de créances restant à recouvrer cette même année. Une partie de cet écart s'explique par des créances dont le privilège n'a pas pu être inscrit à temps, ce que le gouvernement identifie lui-même comme un facteur de fragilisation du recouvrement social.

La réaction de l'AFDCC et de la FIGEC

L'AFDCC est l'association de référence des credit managers en France, et la FIGEC fédère les acteurs de l'information d'entreprise et de la gestion de créances. Leur tribune commune n'est donc pas une réaction isolée, mais celle de deux organisations professionnelles centrales du crédit management et de la gestion du risque client.

Leur lecture de la réforme va au-delà de la double peine décrite plus haut. La FIGEC y voit une manière pour l'État de faire porter par les entreprises le risque et le coût des procédures de recouvrement, avant de venir récupérer sa part en priorité une fois le travail judiciaire fait par d'autres.

Dans une interview donnée à Ellisphere, le président de la FIGEC, Nicolas Da Costa, détaille trois arguments portés auprès des pouvoirs publics :

- une entreprise fragilisée reste fragilisée qu'on le sache ou non : occulter le signal ne change rien à sa situation réelle, cela retarde seulement le moment où ses difficultés deviennent visibles, avec un risque important de voir plusieurs défaillances se déclencher au même moment dans une même chaîne de fournisseurs ;

- l'information ne circulera plus qu'au moment où un tribunal s'en saisit, très en aval du moment où elle serait utile : la détection des difficultés se joue d'abord au quotidien, entre l'entreprise et ceux avec qui elle travaille ;

- sans ce repère, prêteurs et assureurs-crédit devraient répercuter l'incertitude supplémentaire sur leurs tarifs, avec des conditions de crédit fournisseur plus strictes et des primes d'assurance-crédit plus élevées à la clé

Pour l'AFDCC, cette mesure ne relève pas d'une décision isolée mais d'une trajectoire engagée depuis 2023, avec trois décisions qui se succèdent :

- des dizaines de milliers d’entreprises n'ont plus à rendre publics leur compte de résultat ni leurs annexes, depuis que les seuils déclenchant cette obligation ont été relevés ;

- quand leurs capitaux propres passent sous la moitié du capital social, les sociétés disposent désormais de quatre exercices avant d'avoir à régulariser leur situation ; durant tout ce temps, elles peuvent continuer à emprunter sans que cela apparaisse nulle part pour leurs créanciers ;

- avec la fin de la publicité du privilège URSSAF, c'est un troisième repère qui s'éteint pour les acteurs du marché.

La contestation porte aussi sur la méthode d'adoption du texte. Un amendement supprimant cette mesure avait pourtant recueilli l'assentiment d'une majorité de députés lors de l'examen du PLFSS 2026, toutes tendances confondues. Ce vote n'a pas été suivi d'effet : le gouvernement a organisé un second vote sur le même article qui a inversé le résultat initial.

L'AFDCC et la FIGEC formulent trois demandes :

- revenir sur la suppression de la publicité du privilège URSSAF ;

- revoir les seuils de confidentialité des comptes en tenant compte de leurs conséquences sur la prévention des défaillances ;

- ne plus faire porter aux créanciers privés la charge financière du recouvrement de l’État.

Comment ajuster votre gestion du risque client face à la disparition de ces signaux

Pour un credit manager, la conséquence est directe : une partie de l'information qui permettait auparavant d'anticiper une défaillance n'est plus disponible en amont. Le pilotage du risque client ne peut plus reposer sur un seul indicateur externe : il doit combiner plusieurs sources, externes et internes, suivies en continu.

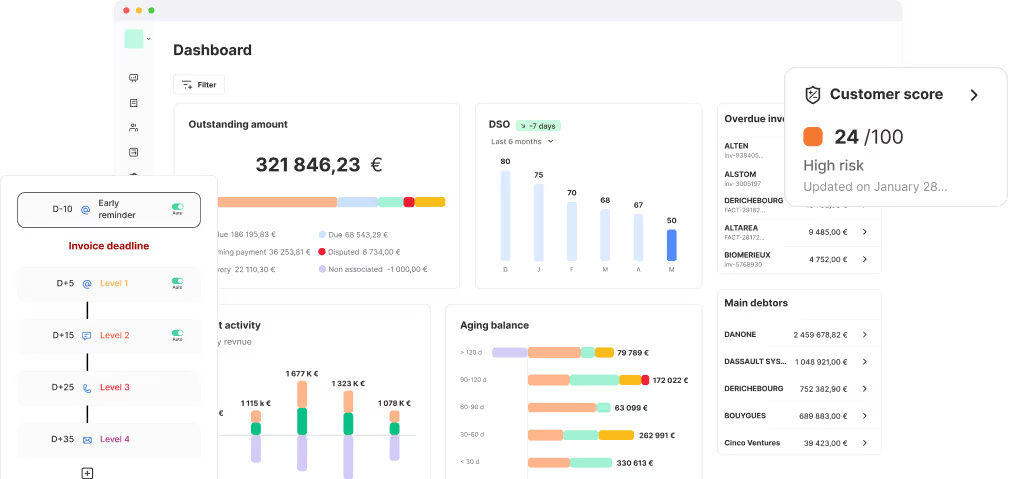

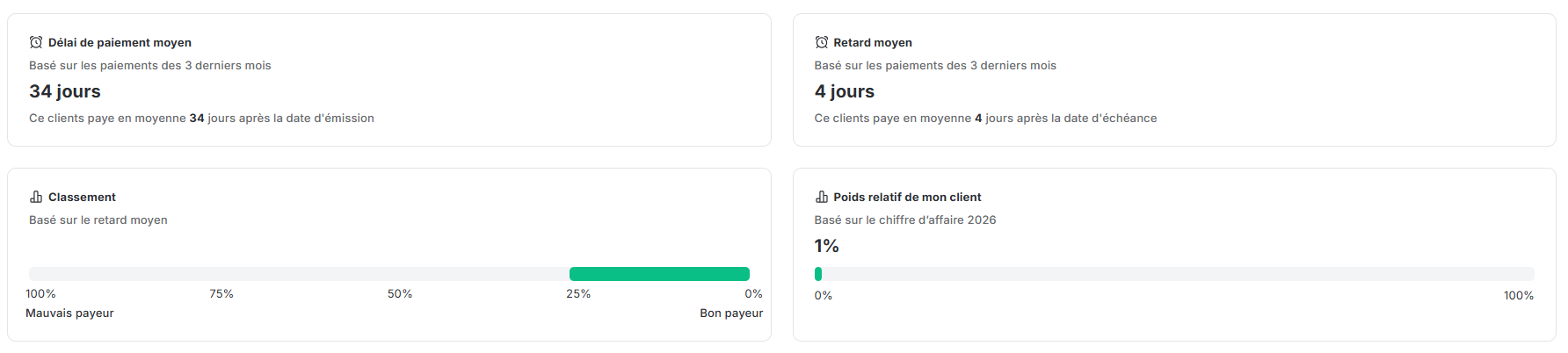

Notre logiciel de gestion du risque LeanPay s'appuie justement sur cette logique de croisement des signaux : il affiche en temps réel le scoring de votre fournisseur d'informations financières (Creditsafe, Altares, Ellisphere ou Infolegale), aux côtés d'indicateurs propres aux comportements de paiement de chaque client (délai de paiement moyen, retard moyen, poids relatif du client sur votre chiffre d’affaires, classement du client basé sur son retard moyen).

Des alertes se déclenchent automatiquement dès qu'un client dépasse un seuil d'encours choisi, et toute procédure collective touchant un débiteur est signalée immédiatement, afin que vous puissiez engager les actions nécessaires au bon recouvrement de vos créances.

La transparence financière recule, mais votre visibilité sur votre propre poste client ne dépend pas de ces décisions réglementaires. Réservez une démo personnalisée de LeanPay pour voir comment centraliser vos indicateurs de risque, vos relances et votre recouvrement dans un seul outil.

Obtenir le modèle :

Obtenir le modèle :