Obtenir le modèle :

Résumer cet article avec :

Près de 70 000 entreprises ont fait faillite en 2025 selon Altares. Un niveau élevé, qui montre que les difficultés observées depuis la sortie de la période Covid persistent.

Dans ce prolongement, la dernière étude d’Atradius indique que les défaillances pourraient encore progresser en 2026.

Ces évolutions ne relèvent pas uniquement de tendances économiques générales. Elles influencent directement le comportement de paiement de vos clients, la fiabilité de vos encaissements et votre exposition au risque.

Suivre ces dynamiques vous permet d’anticiper plus tôt certaines situations et d’adapter le pilotage de votre poste clients en conséquence.

Je trouve ce logiciel de recouvrement très fonctionnel, très bon suivi des relances à effectuer, tableau de bord clair et précis. Le service client est réactif.

Stéphanie H. - Chargée de recouvrement

Découvrir LeanPay 👉

Une hausse des défaillances encore attendue en 2026

Atradius estime une hausse des défaillances à 3 % à l’échelle mondiale. Une prévision revue à la hausse par rapport aux estimations précédentes, en raison de la persistance de conditions économiques défavorables : dettes héritées de la période Covid, hausse des coûts des intrants et tensions commerciales, accentuées par la crise au Moyen-Orient et la hausse des prix de l’énergie.

Cette évolution s’inscrit dans la continuité de 2025, sans rupture nette à court terme. L’amélioration attendue serait progressive, avec un retour vers des seuils plus proches de la normale seulement à partir de 2027, où une baisse d’environ 6 % est anticipée.

Pour votre entreprise, cela signifie que le risque de défaillance reste présent dans les mois à venir. Même en l’absence de dégradation brutale, la persistance de ce niveau élevé continue de peser sur la fiabilité des paiements.

Vous ne pouvez donc plus vous appuyer uniquement sur les comportements passés pour évaluer vos clients. Une situation stable en apparence peut évoluer rapidement, ce qui renforce l’intérêt d’un suivi régulier de votre exposition.

Un environnement économique qui reste sous tension

Les prévisions d’Atradius reposent sur un ensemble de facteurs qui continuent de peser sur l’activité des entreprises en 2026. Plusieurs évolutions récentes contribuent à fragiliser les équilibres économiques et à entretenir un volume des défaillances élevé .

Chocs géopolitiques et inflation énergétique

La guerre au Moyen-Orient pourrait fortement perturber les marchés de l’énergie au niveau mondial, avec une augmentation des prix marquée :

- +55 % pour le pétrole ;

- +73 % pour le gaz en Europe.

Ces évolutions contribuent à la hausse des coûts d’exploitation, en particulier pour les entreprises les plus exposées à l’énergie (industrie, transport, logistique, BTP…), et participent aux tensions inflationnistes.

Une croissance mondiale ralentie

La croissance serait limitée en 2026, avec des écarts importants entre les grandes zones économiques :

- Monde : 2,6 % ;

- Zone euro : 0,8 % ;

- États-Unis : 2,4 %.

Selon Atradius, la zone euro se distinguerait par une croissance particulièrement faible, notamment à cause de la hausse des prix de l’énergie et l’inflation, conséquences des effets des droits de douanes commerciaux et des perturbations sur les marché du gaz.

Les États-Unis résistent davantage, malgré la hausse de l’inflation (3,2 % prévu cette année). Cela peut s’expliquer par la consommation des ménages américains, considérée comme plus dynamique, ainsi que par l’essor de l’IA, source d’un regain d’investissement. De plus, les États-Unis sont exportateurs net d’énergie, et ne sont donc pas impactés par une perte d’approvisionnement en gaz.

Pour votre activité, cela signifie que certains marchés évoluent au ralenti, ce qui peut fragiliser la trésorerie de vos clients et entraîner des retards de paiement.

Des conditions financières encore restrictives

L’accès au financement reste contraint, en particulier en Europe. Les banques centrales doivent composer avec deux objectifs difficiles à concilier :

- contenir l’inflation liée à l’énergie ;

- soutenir une activité économique en ralentissement.

Cela se traduit par :

- un coût du crédit élevé ;

- des conditions d’octroi plus strictes.

Ces éléments pèsent directement sur la situation financière de vos clients et peuvent limiter leur capacité à faire face à leurs échéances.

Des dynamiques très contrastées selon les régions

L’évolution des défaillances ne suit pas une trajectoire uniforme. Les situations varient fortement selon les zones géographiques, avec des dynamiques parfois opposées d’un pays à l’autre.

Europe : des situations contrastées malgré un ralentissement global

Dans certaines économies européennes, la dynamique ralentit mais les niveaux restent sous tension :

- Les défaillances en Allemagne et en France se stabilisent à un niveau supérieur à l’avant-Covid ;

- L’Italie continue de progresser tout en restant en dessous de son seuil d’avant crise ;

- En Espagne, les défaillances restent élevées, sous l’effet de la fin des aides, de la pression sur les coûts et du durcissement du crédit.

Dans d’autres pays, une inflexion apparaît avec une stabilisation voire un recul des défaillances :

- En Irlande, la croissance économique soutient le redressement des entreprises ;

- Aux Pays-Bas, un cadre juridique facilite la restructuration et le traitement des dettes ;

- En Norvège, des conditions macroéconomiques globalement favorables limitent les défaillances, malgré des difficultés dans certains secteurs ;

- Au Royaume-Uni, les défaillances ont légèrement baissé en 2024 avant de se stabiliser en 2025.

Ces écarts montrent que l’évolution des défaillances ne se limite pas à une tendance commune. Le niveau atteint compte autant que la dynamique observée.

Amérique du Nord : une pression portée par les États-Unis

La dynamique des défaillances en Amérique du Nord reste contrastée, avec des trajectoires différentes entre les États-Unis et le Canada.

Aux États-Unis, les défaillances ont fortement augmenté en 2025 (+7 %), en particulier au second semestre. Cette évolution s’explique par le maintien de taux d’intérêt élevés, un accès au financement plus contraint et des pressions sur les coûts qui fragilisent les entreprises.

À l’inverse, les défaillances sont en nette baisse au Canada, après un pic en 2024 lié aux remboursements des aides mises en place pendant la période Covid. La situation se normalise progressivement, soutenue par un assouplissement monétaire plus rapide.

Asie-Pacifique : une dégradation encore marquée

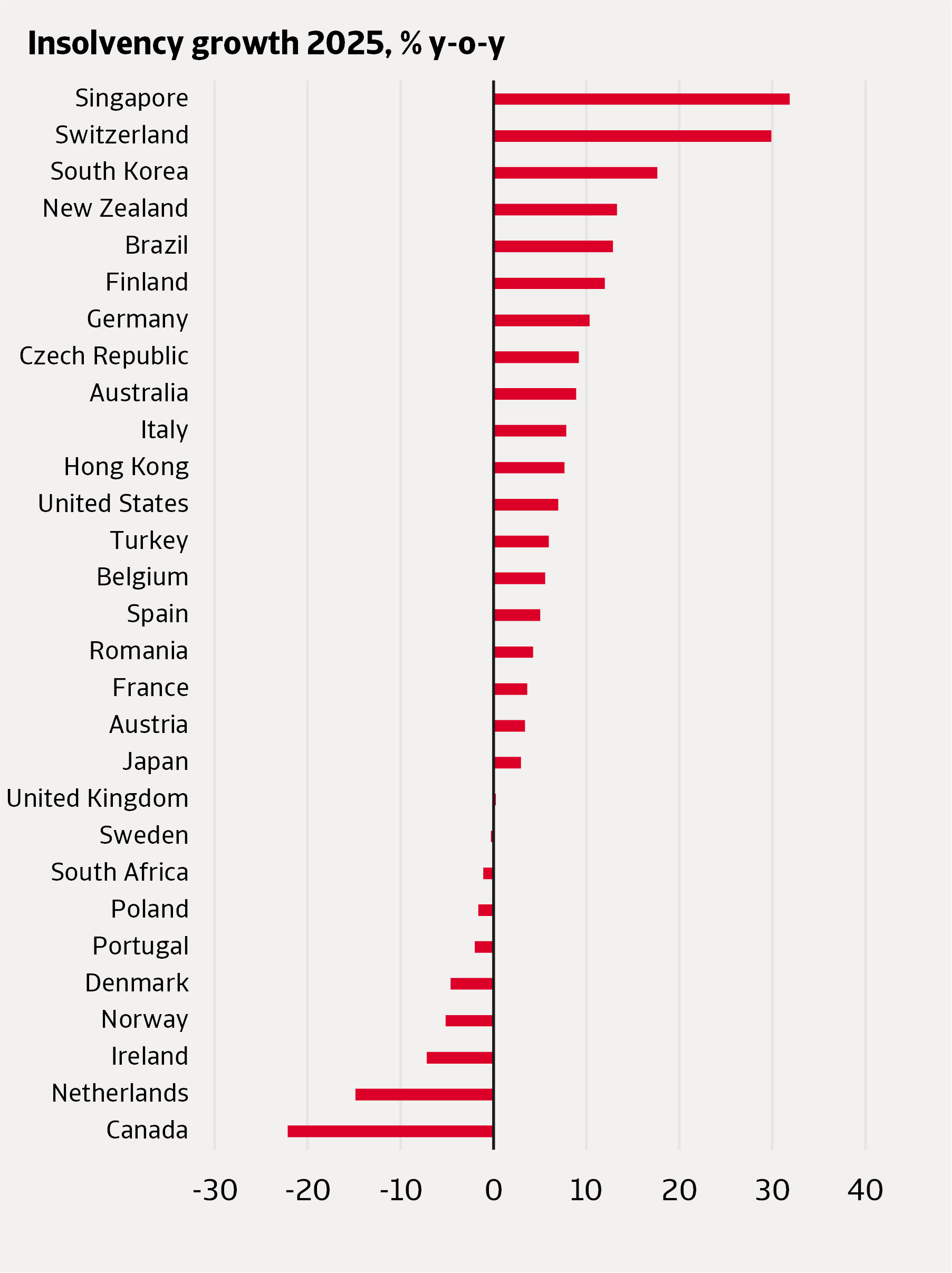

L’Asie-Pacifique reste la région la plus touchée, avec des niveaux de défaillances élevés et des hausses marquées dans plusieurs économies.

Certains pays se distinguent par des écarts importants par rapport aux niveaux d’avant-Covid :

- Corée du Sud : +145 %, dans un contexte de demande intérieure affaiblie, d’endettement élevé des entreprises (en particulier des PME) et de hausse des taux d’intérêt ;

- Nouvelle-Zélande : +64 %, avec un environnement économique dégradé et un cadre réglementaire incitant à déclarer plus tôt les situations de défaillance.

Quant aux défaillances à Singapour, elles se situent à leur niveau d’avant-Covid. Dans d’autres économies de la région, la progression est moins rapide, mais les niveaux atteints restent élevés et reflètent des fragilités persistantes.

- Au Japon et à Hong Kong, ces déséquilibres se traduisent par des défaillances à des niveaux historiquement élevés, portées par une activité atone, des tensions sur l’emploi et la hausse des coûts liée à la dépréciation du yen ;

- En Australie, la pression reste forte également, en particulier dans des secteurs comme la construction et le commerce de détail, où les défaillances progressent plus rapidement.

D’après Atradius, une amélioration est attendue à partir de 2026 dans une partie des marchés, mais elle reste progressive. Dans plusieurs grandes économies de la région, le recul des défaillances est surtout anticipé à partir de 2027, ce qui prolonge la période de tension.

Défaillances clients : un pilotage plus complexe dans un contexte international

Les écarts observés entre régions traduisent des niveaux de risque très variables selon les pays. Si vous pilotez un poste clients à l’échelle internationale, cela implique de suivre des situations hétérogènes, avec des dynamiques parfois opposées d’une zone à l’autre.

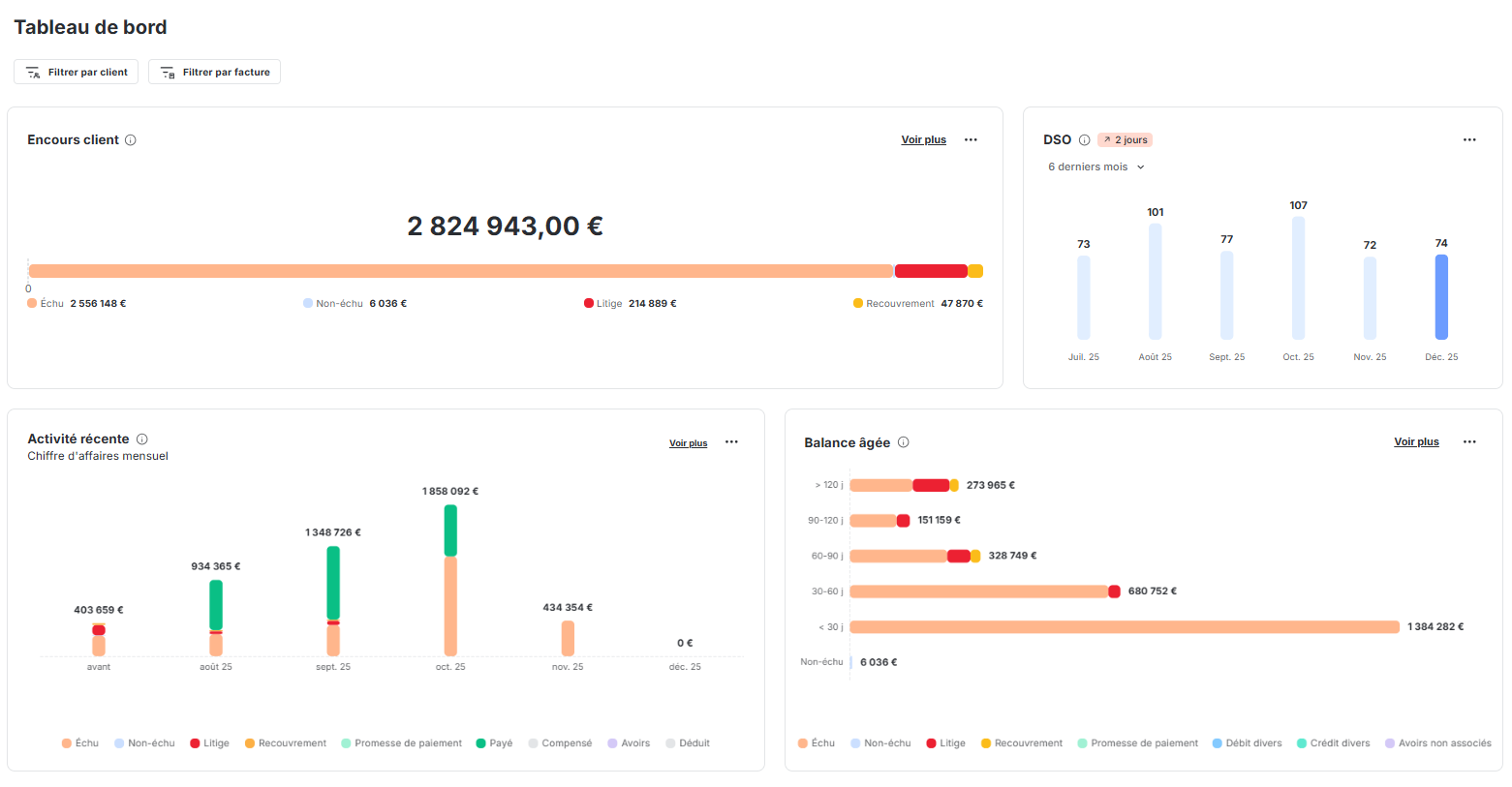

Dans ce cadre, disposer d’une vision consolidée et exploitable de votre poste clients devient essentiel pour identifier rapidement les zones de risque et adapter vos actions. Pour ce faire, vous pouvez vous appuyer sur un logiciel de gestion du poste clients à l’international, comme LeanPay.

Comment LeanPay vous aide à mieux anticiper les défaillances clients ?

Pour répondre à ces enjeux, LeanPay permet de centraliser et d’exploiter vos données afin de piloter plus efficacement votre poste clients, y compris dans un environnement multi-entités et multi-devises.

Le reporting de recouvrement de LeanPay dispose d’une vue consolidée. Vous pouvez ainsi :

- centraliser les données issues de plusieurs entités ;

- suivre vos encours clients, y compris en multi-devises ;

- comparer les performances entre filiales ;

- accéder à des indicateurs consolidés pour piloter vos décisions.

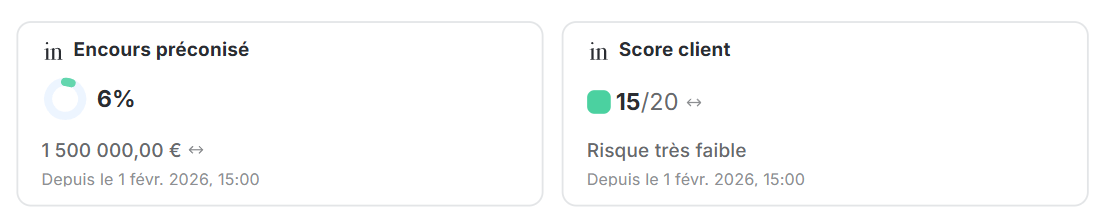

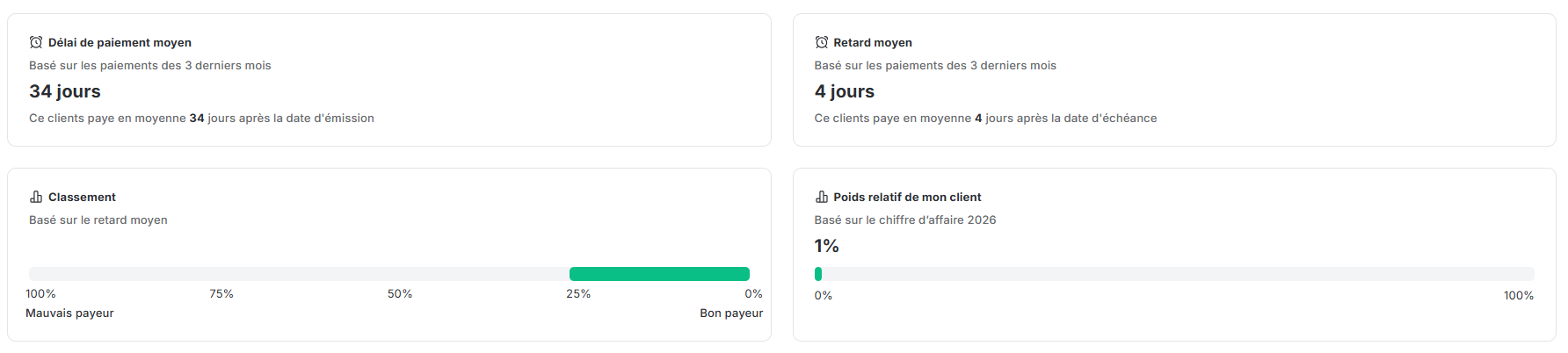

Notre logiciel de gestion du credit management vous aide à détecter les clients à risques, notamment grâce aux intégrations avec les principaux fournisseurs d’informations financières (Altares, Creditsafe, Ellisphere, Infolegale) et assurances-crédit (Coface, Allianz Trade).

Sur chaque fiche client, vous retrouvez des indicateurs du comportement de paiement de vos débiteurs, ainsi que du scoring et des limites de crédit. Ces données sont mises à jour en temps réel pour que vous puissiez anticiper les risques et adapter vos actions de relance.

Les utilisateurs de LeanPay constatent une réduction du risque d’impayés à moins de 1 %. Sollicitez-nous pour préserver votre trésorerie des risques clients.

Obtenir le modèle :

Obtenir le modèle :