Obtenir le modèle :

Résumer cet article avec :

Le retard de paiement n'est plus un accident de parcours : c'est une variable que vous intégrez désormais à votre gestion de trésorerie. La sphère publique n'échappe pas à cette tendance, ses délais ne cessent de s'allonger, à tel point que le Medef a décidé de saisir formellement la Cour des comptes pour en évaluer l'ampleur.

Reste une question plus large, qui dépasse le seul cadre des marchés publics : comment sécuriser votre cash quand le retard, public ou privé, devient la norme plutôt que l'exception ?

Je trouve ce logiciel de recouvrement très fonctionnel, très bon suivi des relances à effectuer, tableau de bord clair et précis. Le service client est réactif.

Stéphanie H. - Chargée de recouvrement

Découvrir LeanPay 👉

Un climat de paiement qui se dégrade, public et privé confondus

Les chiffres publiés ces dernières semaines confirment cette dérive. Le cabinet Arc et Ifop, dans leur baromètre annuel sur les retards de paiement, observent une progression continue du retard moyen entre entreprises : 17,3 jours en 2025, 18,9 jours en 2026. Ce phénomène touche en priorité les PME, qui subissent les retards des donneurs d'ordre plus importants qu'elles.

Ce constat n'est pas nouveau. Lors des Assises des délais de paiement 2025, la Banque de France pointait déjà les grandes entreprises comme les moins disciplinées en matière de respect des échéances, et chiffrait à 13 milliards d'euros le manque à gagner de trésorerie pour les PME sur la seule année 2024.

Les administrations, loin de faire exception, se situent plutôt en queue de classement. Selon le Medef, les délais de paiement publics ont franchi en 2025 le seuil des 15 jours de retard moyen, avec une tendance qui ne s'inverse pas. Derrière cette moyenne, les écarts entre donneurs d'ordre publics qu'il met en avant sont marqués :

- les établissements de santé publics afficheraient un retard moyen supérieur à 21 jours ;

- les services déconcentrés de l'État approcheraient les 26 jours de retard.

Certaines entreprises rapporteraient des délais d'attente pouvant atteindre 300 jours, voire s'étendre sur plusieurs années.

Quant aux intérêts moratoires, dus de plein droit dès le dépassement du délai légal de paiement sans que le fournisseur ait besoin de les réclamer, leur versement reste rare dans les faits, en particulier pour les plus petites structures.

La réponse du Medef : une saisine inédite de la Cour des comptes

Face à cette situation, le Medef a choisi d'agir directement auprès de l'institution chargée de contrôler les comptes publics. Le 24 juin 2026, l'organisation a annoncé sa décision de solliciter la Cour des comptes pour qu'elle mène une enquête nationale sur les pratiques de paiement des administrations.

Cette démarche s'appuie sur un mécanisme rarement mobilisé : la consultation citoyenne ouverte par la Cour des comptes pour élaborer son programme de travail 2027. C'est la première fois qu'une organisation interprofessionnelle y recourt pour porter un sujet de cette nature. L'objectif affiché est double :

- fiabiliser les données disponibles sur les délais réellement pratiqués par les pouvoirs adjudicateurs ;

- identifier les causes structurelles de ces retards.

La Cour pourrait, si elle donne suite à la demande, mobiliser les chambres régionales et territoriales des comptes pour investiguer au niveau local, auprès des collectivités et administrations déconcentrées.

Cette saisine ne sort pas de nulle part. Elle fait suite à un communiqué commun signé par plusieurs organisations patronales, dont le Medef, qui dénonçait déjà les "délais cachés" liés aux rejets de factures sur la plateforme de facturation publique Chorus Pro et l'absence de versement systématique des intérêts moratoires. La saisine de la Cour des comptes marque le passage d'une revendication collective à une démarche institutionnelle formelle, susceptible de déboucher sur un suivi public et documenté des pratiques de paiement de l'État.

Ce que les directions financières peuvent activer sans attendre l'enquête

Fiabiliser les données et identifier les causes sont des prérequis utiles. Mais une enquête de la Cour des comptes, même si elle est lancée, suivra son propre calendrier institutionnel et ne dit rien sur ce qui sera mis en œuvre concrètement à son issue. Pour une direction financière, le pilotage du risque client ne peut pas dépendre de cette échéance : il se joue au quotidien, sur les créances déjà en cours.

Distinguer les créances publiques des créances privées dans votre suivi des encours

Les deux catégories ne répondent pas aux mêmes délais légaux et présentent un profil de risque distinct :

- une créance publique bénéficie d'un cadre réglementaire protecteur (délai légal, intérêts moratoires de plein droit), mais s'expose à des aléas procéduraux propres à la sphère publique ;

- une créance privée dépend davantage du rapport de force commercial avec le client.

Traiter ces deux catégories de la même façon revient à perdre en précision sur votre prévisionnel d'encaissement, et à appliquer le même calendrier de relance à des dossiers qui n'appellent pas la même réponse. Segmenter vos créances par typologie de client permet d'identifier plus rapidement les dossiers à risque, et d'ajuster vos actions de relance en conséquence.

Suivre le statut réel des factures, pas seulement leur échéance théorique

Une facture rejetée ou en attente de validation n'a généralement pas encore fait démarrer le délai légal de paiement. En effet, ce délai ne court qu'à partir de la réception ou de la validation de la facture par la collectivité ou l'administration concernée. Tant que ce cap n'est pas franchi, il ne s'agit pas encore d'un retard au sens strict, mais d'un blocage en amont, susceptible d'allonger silencieusement le délai réellement subi sans apparaître dans les statistiques officielles.

Une facture déjà acceptée, en revanche, est entrée dans le compteur légal : si l'échéance théorique est dépassée, c'est un retard de paiement classique, mesurable et actionnable (relance, intérêts moratoires, mise en demeure).

Le niveau de risque n'est donc pas le même selon le statut de la facture, ce qui justifie un suivi distinct entre factures bloquées en amont et factures réellement en retard. Sans cette granularité, l'écart entre le délai affiché et le délai réellement subi reste invisible jusqu'au moment où la trésorerie en ressent l'effet.

L'apport d'un logiciel de gestion du poste client

Faire cette distinction et ce suivi à la main, facture par facture, devient vite intenable dès que le volume de créances augmente. Un logiciel de gestion du poste client comme LeanPay peut vous aider à optimiser la gestion de toutes vos créances grâce à plusieurs leviers :

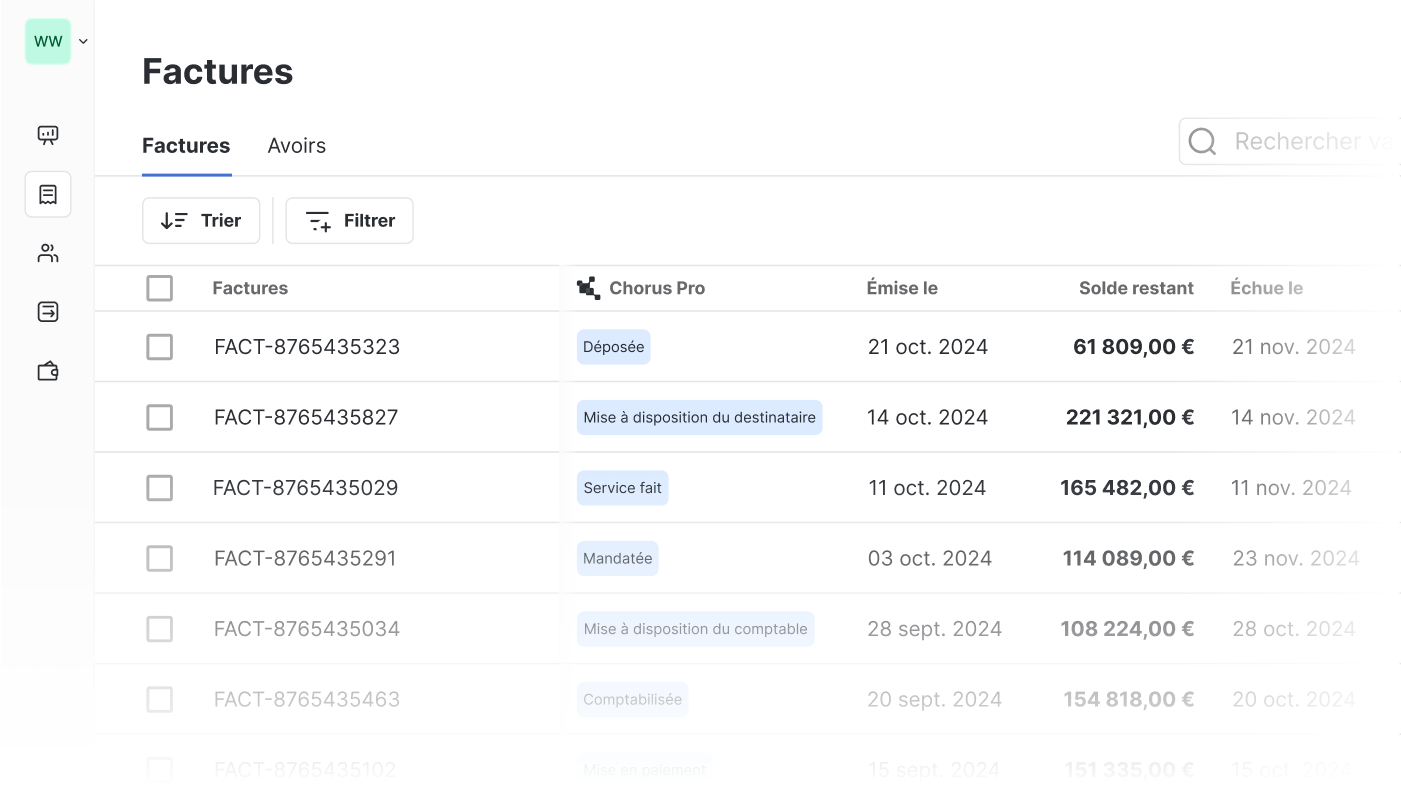

- la centralisation du suivi des factures et de leur statut Chorus Pro, pour distinguer une facture simplement en attente de validation d'une facture réellement en retard ;

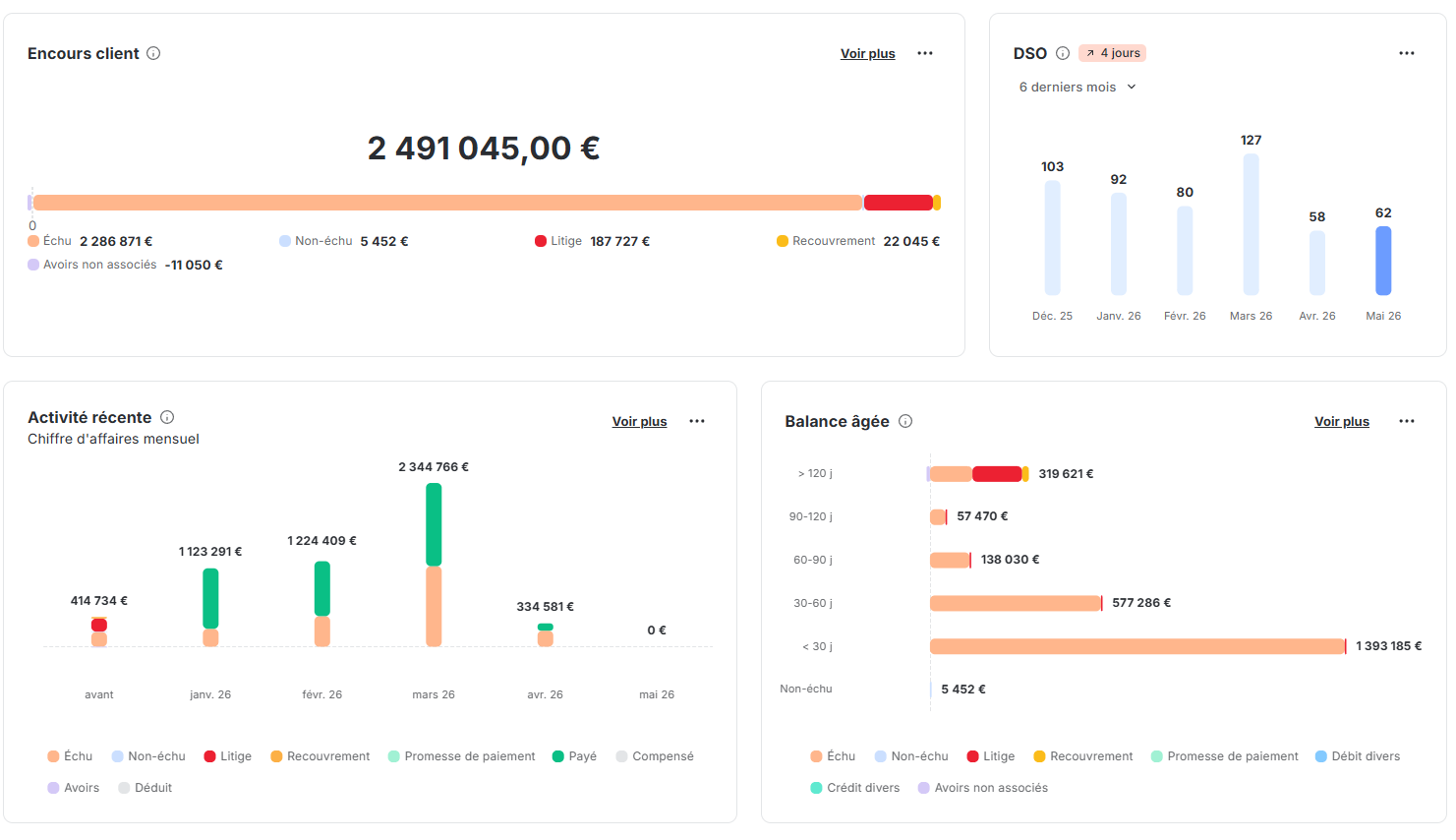

- un reporting de recouvrement qui centralise les principaux KPI du poste client (DSO, encours, balance âgée, prévisionnel d'encaissement) mis à jour en temps réel ;

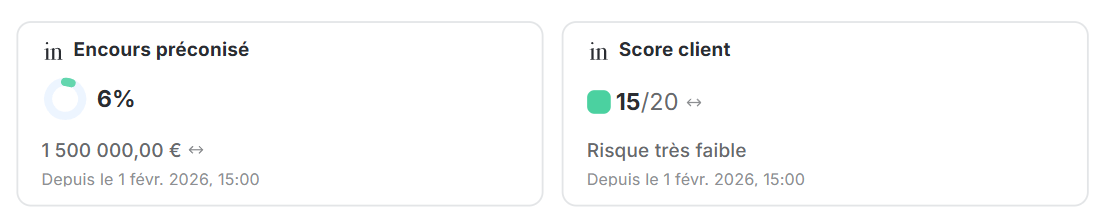

- une gestion du risque client avec scoring et limite de crédit conseillé pour chaque client du secteur privé, synchronisés automatiquement grâce aux intégrations avec les principaux fournisseurs d’informations financières (Ellisphere, Creditsafe, Altares, Infolegale) et assureurs-crédit (Coface, Allianz Trade) ;

- des relances personnalisées et automatisées, adaptées selon vos propres critères, avec un historique des actions menées sur chaque dossier.

Les utilisateurs de LeanPay constatent une réduction de leur DSO d'au moins 40 %. Pour découvrir comment optimiser la gestion de votre poste clients avec LeanPay, sollicitez-nous !

Obtenir le modèle :

Obtenir le modèle :